|

|

|

松尾氏(左から3番目)、 行天氏(同4番目) |

日本電子決済企画は本年1月14日付けで設立され、資本金は現在9億円。今後、6月までに2回増資を行ない、9月には3回目の増資を実施し、イーバンクの資本金は200億円にする予定。出資が決まっているのは、伊藤忠商事、三井海上火災保険、大和生命保険、石油販売業向けPOSシステム大手のダイテック、ネットワークビジネスのクレスコで、これらの企業は出資するだけでなくパートナーとしてイーバンクの業務にも協力する。このほか、携帯電話会社とも出資を含めて接触しているという。

また、最終的には他の銀行を含め金融機関に全体の3割程度の出資を仰ぐ方針としている。おおよその出資構成としては、金融機関が3割、経営陣・個人が3割、ベンチャーキャピタルが2割、パートナー企業が2割を想定。

効率的な決済を行なうために銀行免許も取得する。本年10月に正式申請する予定だが、すでに2月から当局と折衝を重ねているとし、本年中の免許取得を目指す。これについて代表取締役に就任予定の松尾泰一氏は「免許取得が遅れることは想定していない」と述べた。人的な面では銀行業務に携わった人間がどれだけいるかがまずポイントになるとし、この点、松尾氏は日本長期信用銀行、伊藤忠商事金融開発担当部長などの職歴がある。イーバンクのアドバイザリー・コミッティーには、元大蔵財務官で元東京銀行会長の行天豊雄氏をはじめ金融関連機関の出身者で固められていることで問題はおそらくないとしている。

これ以外では、銀行として収益があがる体制かどうか、銀行業を支えるパートナーの後ろ盾はどれだけしっかりしているかも重要な部分だが、この点も当局に認めてもらえるだろうとしている。

|

|

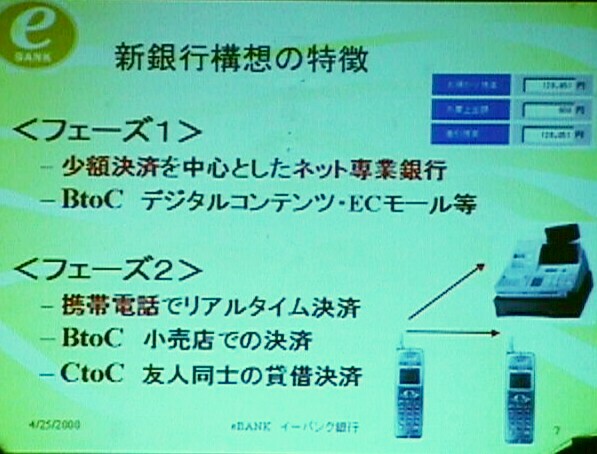

2001年半ば以降を第2段階として、消費者からベンダーへの口座振替え(BtoC)、事業者間(BtoB)、消費者間(CtoC)の資金移動に伴なう決済業務も手掛ける。さらに、次世代携帯電話によるリアルタイム決済も行なっていくかまえ。無線・赤外線通信を利用した端末間での資金移動、カード機能や電子マネー機能も携帯電話に搭載させ「支払い手段をファッション化したい」(松尾氏)という。

将来的には海外の銀行と提携して、外貨決済も行なえるようにする構想もある。自行で行なうにはコスト的に合わないと予想したため、イーバンクのシステムを提携海外銀行に納入し、その決済サービスをイーバンクが利用するかたちで行なう方針。

このほか、仮にシステムがハッキングされて不正使用されるなど何らかのトラブルがあった場合に保証ができる仕組みを考えており、そのために三井海上火災保険にパートナーに入ってもらったという。

自前で決済システムを構築、もしくは維持していくことはかなりのコスト負担になるため、地方の銀行や信用組合にイーバンクのシステムを活用してもらいたいとしている。また、利用可能なWebサイト、コンテンツプロバイダーとしては、大手ISPやECサイト、オンライン証券会社などと交渉中。エキサイトやオートバイテルなどといった、パートナーの伊藤忠が出資している関連サイトでの利用も示唆した。

2003年黒字化を計画し、2005年には総収入175億円、経常利益100億円弱、口座数65万口座、預金600億円(1口座あたり10万円程度)を想定。

(2000/4/25)

[Reported by betsui@impress.co.jp]