|

記事検索 |

バックナンバー |

||||||

|

|

|

|||||||||||||||||||||

|

|||||||||||||||||||||

|

第2回:携帯電話ビジネスの裾野を広げる、おサイフケータイ

|

|||||||||||||||||||||

|

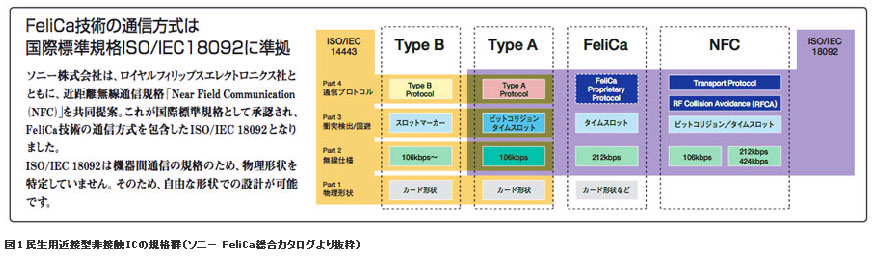

本連載では、新しい標準技術によって結実したビジネス・モデルの分析をお送りしていく。第2回目は、非接触ICチップ「FeliCa」を利用した「おサイフケータイ」を取り上げる。携帯電話キャリアの新たな収益源に成長しようとしているクレジット決済サービスなど、携帯電話の機能とFeliCaの連携による新しいビジネスのいまとこれからを探る。 ■携帯電話ビジネスの新パラダイムへ 携帯電話ビジネスの新しいパラダイムの始まりは、いつもささやかだ。1999年のiモード登場の時がそうであったし、2004年のおサイフケータイもまた、登場からしばらくは携帯電話業界内にもその可能性を危ぶむ声が聞かれた。 あれから2年が経過した今、おサイフケータイは携帯電話ビジネスの裾野を広げる新分野として注目を集めている。 ここで一度、おサイフケータイとは何か、を振り返っておこう。おサイフケータイは、ソニーが開発した非接触IC「FeliCa (ISO/IEC 18092)」を携帯電話向けに改良した「モバイルFeliCa」を内蔵した携帯電話のことだ。 現在、市場に出まわる民生用近接型非接触ICは「ISO/IEC1443 Type A」(通称フィリップス方式)と「ISO/IEC1443 Type B」(通称モトローラ方式)、そして「FeliCa」の3タイプがある(図1)。

この中でFeliCaは、市場化の初期に、JR東日本の「Suica」や香港の「オクトパス・カード」など、公共交通事業者に運賃徴収システムとして採用され、その後は電子マネーやクレジット決済、各種チケット、電子錠など、幅広い"民間ビジネス"で利用されるようになった。 FeliCaはISO/IEC 1443の最大4倍の通信速度を持ち、国際規格ISO/IEC15408において規定されている民生用では最高ランクの安全性「EAL4」(Evaluation Assurance Level 4)を取得している。さらに開発当初から、FeliCa IC上に複数のアプリケーションを搭載できるようになっていた。運用時の処理速度の速さとセキュリティ性能の高さ、そして拡張性が、民間ビジネスで広く採用される要因になっている。 ■FeliCaの拡張性を引き出す「おサイフケータイ」 FeliCaの持つ「処理速度の速さ」や「セキュリティ」を求めるだけなら、FeliCa内蔵のプラスティック・カードでも十分に用が足りる。実際、JR東日本の「Suica」を筆頭に、現在普及する様々なFeliCa利用サービスは、そのユーザーの多くがFeliCaカードを利用している。 では、モバイルFeliCaの、おサイフケータイの意義は何か。それはFeliCaの3つ目のポイントである「拡張性」を引き出す部分にある。 先述のとおり、FeliCaは初期コンセプトの段階からマルチ・アプリケーションを前提にしていたが、FeliCaカードでは後からのアプリケーション追加や変更は難しい。また、複数のアプリケーションが載る場合も、カードを発行する同一事業者のサービスに限られる場合が大半である。例えば、JR東日本がSuica電子マネーを"機能追加"した際も、初期型Suicaカードのユーザーは、電子マネー対応のカードに交換する必要があった。 一方、モバイルFeliCaを搭載するおサイフケータイでは、事業者のサービスを実現するアプリケーションの部分はJavaやBREW(欄外の用語解説参照)で提供されている。これは「ICアプリ」と呼ばれている。 1つのモバイルFeliCaチップを、異なる複数事業者のICアプリが利用でき、携帯電話アプリなので、当然ながら後からの追加や変更が可能だ。また、ICアプリ間での連携もできる。おサイフケータイは、FeliCaが本来持っていた「複数のサービスを混在・連携できる」という拡張性の部分を使いやすくしたのだ。 さらに、おサイフケータイは携帯電話の液晶画面や通信機能が使えるので、ICアプリを介した様々なサービスを提供できる。最も基本的な機能では、電子マネーやポイントの残高確認や、クレジット決済の利用履歴の確認がある。 また、通信機能の活用では、電子マネーのオンライン・チャージや、JR東日本の「モバイルSuica」で実現している定期券やグリーン券の購入サービスなどがある。ほかにも、デイリー・マンション向けの電子錠サービスで、おサイフケータイ向けには利用期間が設定された「電子錠アプリ」をダウンロード販売するなど、様々な応用事例がある。

■キャリアのおサイフケータイ・ビジネスの好例「DCMX」 おサイフケータイは、公共交通や電子マネー/クレジット決済の分野で社会インフラになりつつあるFeliCaを携帯電話が取り込むことで、ネット・サービスとリアル・サービスのシームレスな連携を実現する。リアル・ビジネスでの応用性が高く、携帯電話業界の市場規模と影響力を拡大するうえで極めて重要なものだ。 しかし、その一方で、おサイフケータイがキャリアの基本ビジネスである「利用料収入」を底上げできるかというと、その答えはNoだ。おサイフケータイが行う非接触IC通信は課金の対象ではなく、最初に必要なICアプリのダウンロードも1回だけ。オンラインでの電子マネー・チャージや利用履歴の確認など、通信を使ったサービスではパケット料金が発生するが、日常的なメールやコンテンツの利用、音楽配信などに比べれば、その通信量は微々たるものだ。おサイフケータイはARPU(Average Revenue Per User、顧客平均単価)向上には、ほとんど貢献しない。 では、キャリアはおサイフケータイでどのように儲けるのか。そのわかりやすい答えが、NTTドコモが注力するクレジット決済ビジネスへの取り組みだ。 ドコモは、三井住友カードとともに、FeliCaを使ったクレジット決済サービス「iD」を推進。iDのプラットフォーム上で、自らがクレジット・カード発行会社(イシュア)になる「DCMX」、「DCMX mini」をスタートした。これまでの携帯電話ビジネスとは別に、クレジット・カード・ビジネスによる手数料収入を収益の柱に育てようとしている。

日本のクレジット・カード市場は現在、約27兆円の規模があるが、これは個人消費の総計のうちの約9%にすぎない。これをアメリカと同じ約24%まで伸ばせれば、45兆円の新たな市場が生まれる。FeliCaを使った電子マネーやクレジット決済サービスは、すべてこの未開拓の「キャッシュレス市場」の開拓を目指している。ドコモがイシュアになって狙うのも、まさにこのマーケットだ。 しかもドコモは、DCMX / DCMX miniのビジネスにおいて、携帯電話ビジネスで獲得した約5,000万人の顧客基盤を最大限に活かしている。 とくにDCMX miniは、毎月の与信枠は1万円と小さいものの、12歳以上でドコモのおサイフケータイ・ユーザーであれば利用可能だ(※注)。利用料金は毎月の携帯電話料金に合算されて請求される。

携帯電話のコンテンツ購入のような気軽さで、クレジット決済サービスを利用できるのがポイントだ。このような少額クレジット決済のビジネスを展開できるのは、ドコモが携帯電話ビジネスでの顧客情報を保有し、料金回収のスキームを持つからだ。 ほかにも、ドコモのおサイフケータイはすべて、DCMXのICアプリがインストールされており、DCMX / DCMX miniともに簡単な手順でオンライン申し込みができるようになっている。ユーザーの獲得やサポートは、全国1,400ヶ所以上のドコモショップが担当するなど、携帯電話ビジネスとの連携は密接だ。 これらが奏功した結果、DCMX / DCMX miniは、サービス開始から3ヶ月で約50万人のユーザーを獲得した。これは異例のスピードである。ドコモ・ユーザーの顧客基盤の大きさを考えれば、ドコモがおサイフケータイ上で行うクレジット決済ビジネスは、今後、同社のビジネスの柱として成長する可能性が高いだろう。 ■FeliCaの広がりがおサイフケータイの追い風 現在、決済と公共交通の分野を両軸に、FeliCaは急速に広まっている。FeliCaカードまで含めれば、関連サービスの利用者は3,000万人を軽く超えており、日本においてFeliCaが社会インフラになるのは確実だ。 おサイフケータイは、この普及したFeliCaのインフラの上で、携帯電話の通信機能を付加価値としたサービスを展開できる。とくに今後急速に広がるFeliCa決済市場と、携帯電話の技術やサービスをどう連携させるかは、非常に重要なテーマになるだろう。 例えば、携帯電話のGPS機能を使った位置情報サービスや広告と、おサイフケータイのFeliCa決済を組み合わせれば、ノンストップで情報と購買を結びつける新たなマーケティングが構築できそうだ。 携帯電話が搭載する技術や機能と、おサイフケータイのFeliCaを使った諸サービスをどのように結びつけてビジネスとするか。これは今後の携帯電話ビジネスの中で、重要な視点になると思う。

■Watch関連記事 (2006/09/29)

- ページの先頭へ-

|