|

記事検索 |

最新ニュース |

|

|

||||||||||||||||||||||||||||||||

|

ドコモ、おサイフケータイでクレジット決済サービス「iD」 |

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

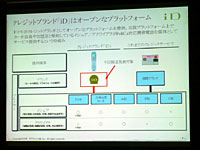

「iD」は、店舗に設置された専用リーダーライターにおサイフケータイをかざすと、クレジットカードとして決済できるプラットフォーム。VISAやMasterCardなど、いわゆる国際ブランドと同じ位置付けの決済ブランドとなる。少額~高額決済に対応しており、同社では、クレジットカード会社各社にオープンモデルとして同プラットフォームを提供する考えで、2006年上期を目処に、同社自身もiDによるクレジットカード発行を行なう。基本的に、「iD」を導入するクレジットカード会社が加盟店を募る形になり、第1弾の三井住友カードでは、今後1年間で10万店という環境を実現していく。 その名称は、iモードやドコモという社名に基づくものではなく、9,000万台を超える普及となった携帯電話が「ユーザー自身の分身」になるよう、「Identity」という英単語、身分証などを意味する「ID」から名付けられている。

● 3つの特長

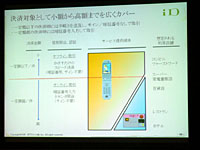

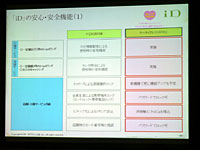

「かざすだけ」という点では、少額決済であればサインなしで決済できる機能が用意される。少額・高額の境となる金額は、「iD」を導入するクレジットカード会社によって異なるが、ドコモでは10,000円をしきい値として定めている。ただし、少額決済の範囲の上限は「20,000円まではサインレス」「30,000円まではサインレス」と、カード会社によって異なることがある。 「後払い」は、従来のクレジットカードと同様の機能。なお、各クレジットカード会社から発行される「iD」ブランドのサービスは、基本的にプラスチックのクレジットカードが親カードに、おサイフケータイ上の「iD」が子カードとなる。 「不正利用防止機能」としては、従来のおサイフケータイでも採用されている遠隔ロック機能や、ユーザー自身が設定できるパスワードロック(携帯電話本体のロック、ICロック)などが挙げられているが、パスワード設定はデフォルトではなく、ユーザーの任意設定となる。遠隔ロック機能については、現状、携帯電話本体をロックする形になるが、今後登場する新機種では、ICチップ部分のみロックできるよう機能追加される。また、磁気タイプのクレジットカードではスキミングされる可能性があるが、同社では「非接触ICチップではスキミングは不可能」と説明している。 紛失や盗難などに遭った場合、サインレスで利用できる少額決済での防止策としては、店頭にあるリーダーライターに対して、センター側から「この番号は使えない」という通知が為され、利用できないようにする。高額決済時には、毎回センター側に与信紹介が行なわれ、パスワード入力が必要となるため、不正利用を防止できるとされている。 またユーザー自身が「iD」のiアプリにパスワードを設定しておくことで、カード番号や有効期限が見えないようにできる点も不正利用防止に役立つという。 対応機種は、全てのiモード FeliCa対応機種だが、クレジットカード会社が提供するiアプリのサイズによっては、90Xiシリーズ以降など対応機種が限られる可能性もある。

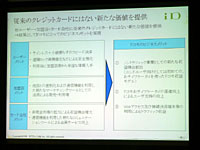

● 潜在市場の開拓を目指す

同社の収益として見込めるのは、「iD」提供によるクレジットカード会社からの手数料のほか、ハンディターミナルやタクシーなどで決済された際に、リーダーライターから発生するトラフィック、あるいはユーザーが取引明細をWebサイト上で参照する際に発生するトラフィックになるという。加盟店には専用のリーダーライターが必要となるが、設置に必要な費用は、基本的にクレジットカード会社が負担することになる。 現状のおサイフケータイに搭載されているFeliCaチップは、容量が5KBということで、クレジットカードとしては2枚までしか搭載できない。複数枚のクレジットカードをおサイフケータイ上に格納した場合、どちらのカードを主に使うか、メインカードとして設定することで、切り替えられる。 守屋氏は、ユーザーのメリットとして「サインレスでの決済のほか、902iで利用できるトルカを活用して、クーポンなどを入手できる。特にトルカについては、クレジットカードと相性が良いのではないか」と述べた。加盟店側・カード会社のメリットとしては、通信機能を活かしたマーケティングツール、あるいは会員向けサービスの向上といった面で活用できるといった点があるとした。 オープンに展開していくというiDだが、クレジットカード各社とは既に話し合いが進んでいるとのこと。ドコモでは、JCBやUFJニコスなどと協力して、クレジットカード「ドコモカード」を発行している。今回発表された「iD」と融合していくかどうか、という点について守屋氏は「ドコモカードのユーザー数は75万人に達しており、利便性などを考慮するとただちに止めてしまうということは考えておらず、当面継続していく。ドコモカードからiDへシフトしていき、ある程度変化が出てくれば、ドコモカードというプログラムをどうしていくか、検討することになるだろう」と述べた。 KDDIやボーダフォンといった他キャリアに向けても「iD」を提供できるとしたが、現時点ではまったく話し合いは行なわれておらず、収益モデルなどは未定。なお、KDDIとボーダフォンは、JCBなどのクレジットカード会社とともに「モバイル決済推進協議会」に参画している。

関連情報 ■URL ニュースリリース http://www.nttdocomo.co.jp/info/news_release/page/20051108.html ■関連記事 ・ ドコモと三井住友、おサイフケータイでクレジット決済サービス(2005/04/27) ・ おサイフケータイの決済拡大を目指す協議会(2005/10/25)

( 関口 聖, 津田啓夢 )

- ページの先頭へ-

|