|

記事検索 |

最新ニュース |

|

|

||||||||||||||||||||||||

|

ドコモ、FOMAの販売目標を240万台に再度上方修正 |

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

FOMAが好調

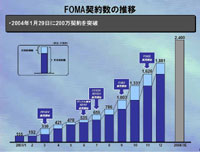

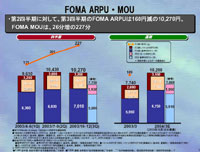

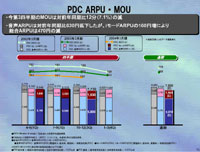

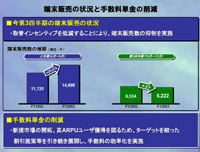

FOMAの人口カバー率は昨年末で98%に拡大、年度末には99%に達する予定で、これも利用者増に影響しているとしている。 また、津田氏は「現在、FOMAのARPUは1万円を超え、PDCのARPUを上回った。PDCでARPUの高いユーザーが移行していると考えている。現在、FOMAを契約するユーザーの82%が当社のPDCからの移行だ。このように、当初は高機能性を求めるユーザーが多いため、高機能端末が中心となっているが、より普及型の端末機も開発・投入しなくてはならないと考えている。すでに、機能をカットして、端末価格を引き下げた製品の開発も検討しはじめている」とした。投入時期などについては明らかにしなかった。 同氏が触れたFOMAのARPUは、昨年まではPDCのARPUに比べて低かったが、4~12月の実績では1万円を越え、PDCの8,000円を抜いている。これは、端末機器の駆動時間が長くなり、カバーエリアが増えたことで、多くのシーンでFOMAが使われるようになったのが要因だと見ている。 「ARPUはしばらくは1万円を超えることになるだろうが、普及するに従って、ARPUはPDC並になっていく。しかし、それでは第3世代携帯電話に投資した意味がないので、低料金でパケットをたくさん利用していただくとともに、サービスを強化して、全体としてARPUを押し上げたい」としている。 なお、900iシリーズに関しては、505iシリーズに比べて端末の調達価格がPDCに比べると約1万円程度高いことを示したが、そのをそのまま実売価格には反映できにくいとして、「代理店手数料で差分を補填していくことが必要だろう。将来的には、ARPUを高いところで維持することで回収が可能になったり、端末機器の開発コストの引き下げや、量産効果の発揮によって改善できるだろうが、PDC並にキャッチアップできるまでにはあと2年程度かかる」などとした。

当初の計画通り

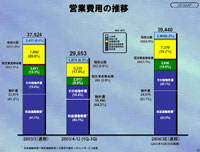

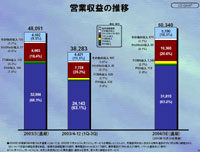

これによると、営業収益は3兆8,283億円、営業利益は8,430億円、税引前利益は8,360億円、当期純利益は4,942億円となった。 3月末の年度予想では、営業収益は5兆340億円となり、今回発表した9カ月間での達成率は76.0%。税引前利益は1兆820億円に対して77.3%、当期純利益は6,210億円に対して79.6%と、ひとつの目安となる75%を軒並み越えている。 「通期見通しは変更はしないが、営業収益、営業利益、当期純利益ともに、当初の計画達成に向けて堅調に推移している」(津田氏)とした。 営業収益の内訳は、movaの収入は2兆4,143億円。メガピクセルカメラ搭載の高機能端末の普及、メロディコールの新サービスの提供などがプラス要素があったが、FOMAへの移行が進んでおり、昨年9月時点から契約者数が減少に転じたという。現時点では、ピーク時に比べて55万の減少となっている。 また、FOMAは、820億円と契約数の増加が大きく影響したものの、年度見通しに対する進捗状況は61%。だが、「下期になり、契約数が増加しているため問題はない」と、収益の面での年度計画達成についても強気の姿勢を見せている。 movaは、音声ARPUが6,040円、iモードARPUは1,960円、総合ARPUは8,000円。FOMAは、音声ARPUが6,850円、iモードARPUは3,360円、総合ARPUは10,210円。一方、パケット通信収入は7,728億円となり、年度計画への達成度は75%。iモードの契約者数が12月末時点で4,033万契約となり、携帯電話の契約者数の88.9%を占めた。これは、当初の計画の88.7%を越えているほか、iショット端末の契約者数も2,000万を超えるなどのマルチメディア化の進展が支えた格好だ。

PHSとクイックキャストは依然として赤字

PHS事業は、営業収益が577億円、営業損失が281億円の赤字。@FreeDのサービスを開始したものの、音声サービスの減少をカバーできなかったのに加えて、定額制によるトラフィック状況の増大を反映したネットワーク構築などの投資が増加したことが原因とされる。 クイックキャスト事業は、営業利益は47億円、営業損失は13億円の赤字。契約者数が減少傾向にあるなかで、営業損失も減少傾向にある。 今回発表された決算では、当初の年度計画達成に向けて順調に進捗していることを示したものとなった。また、FOMAも改めて上方修正するなど、第3世代携帯電話への移行が順調に進んでいることを示した。だが、auの猛追で、シェアが減少傾向にあるのは事実。津田氏も、「新たな商品の開発や、料金の見直しなどを含めたテコ入れが必要だ」と語る。 そうした状況を見ると、業績の好調ぶりとは裏腹に、ドコモの次の戦略が注目されるのは間違いない。 関連情報 ■URL NTTドコモ 決算短信 http://www.nttdocomo.co.jp/corporate/investor_relations/referenc/balanc_j.html

( 大河原克行 )

- ページの先頭へ-

|