|

記事検索 |

最新ニュース |

|

|

||||||||||||||||||||||||

|

「請求書は必ず確認して」マスターカードが不正利用防止を呼びかけ |

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

マスターカード・インタナショナルは24日、「クレジットカード業界の構造―セキュリティ&リスク」をテーマに報道機関向け説明会を開催した。同社セキュリティ&リスク・サービス部門のアジア/太平洋担当ヴァイスプレジデント兼地域担当を務めるティム・モリス氏と、日本・韓国・グアム担当ヴァイスプレジデントを務める荒川明良氏が説明した。 ● マスターカード・インタナショナルのできること、できないこと

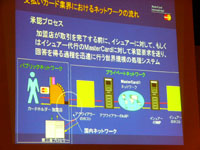

クレジットカード業界の主なプレイヤーには、マスターカード・インタナショナルなどのブランドホルダーのほか、消費者向けにクレジットカードを発行する「イシュアー」、そのカードを利用できる加盟店を増やしたり維持する「アクワイアラー」、それら2者に対してデータ処理サービスを提供する「第三者プロセッサー」の4者がある。カード年会費の設定や利用明細書の送付はイシュアーの役目で、加盟店手数料の設定はアクワイアラーの役目になる。マスターカード・インタナショナルでは、こうしたビジネスパートナーに対してフランチャイズ契約を行ない、MasterCardブランドのラインセンスを提供しているのだ。 イシュアーとアクワイアラーは兼ねるケースも多く、国内でMasterCardブランドのクレジットカードを発行しているDCカードやUCカード、オリエントコーポレーションなどもイシュアーとアクワイアラーの役割を果たしている。なお、イシュアーのみの金融機関としては、東京スター銀行がある。イシュアーのみの金融機関は、他社アクワイアラーが築いた加盟店ネットワークを利用している。 第三者プロセッサーは、インターネット上での取り引きや、取り引き数が多いアクワイアラーなどのために大規模なデータ処理サービスを提供する。米国で4,000万件以上のカード情報が流出した事件で、不正アクセスを受けた米CardSystems Solutionsなどが該当する。日本国内ではNTTデータのカード決済総合ネットワーク「CAFIS」などが第三者プロセッサーにあたる。日本で発行されたカードを国内加盟店で利用するする場合は、CAFISなどで決済されるため、マスターカード・インタナショナルのグローバルネットワークを介さず、国内のみで完結するという。 モリス氏は「マスターカード・インタナショナルにはできることとできないことがある」とコメント。例えば、オンライン取り引きが増すにつれ重要性も高まりつつある第三者プロセッサーについては、「第三者プロセッサーと直接契約するのはアクワイアラーで、マスターカード・インタナショナルでは第三者プロセッサーと契約関係はない」という。そのため、アクワイアラーの頭越しに第三者プロセッサーを直接監督することは難しい。MasterCardブランドを守るためには、アクワイアラーを通じて第三者プロセッサーを監督するほかないのが現状だ。

● 不正利用があっても金銭的被害は皆無

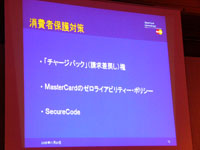

国内でも上位3位の項目は同じだが、カードの偽造が55.4%、紛失盗難が39.2%とアジア/太平洋エリアに比較して多い。その一方で、非対面取引は「年々増えてきている」ものの4.8%と低水準にとどまった。モリス氏は「日本ではICカードも導入されつつあるので、不正利用はさらに減少するのではないか」と予想した。 ただし、こうした不正利用があったとしても、実際にカードの利用者が金銭的な被害を蒙ることは皆無だという。翌月の明細で不正利用を確認した場合、利用者には「チャージバック(請求差し戻し)」権があるほか、マスターカード・インタナショナルが不正利用の利用額について消費者の支払い責任はないとする「ゼロライアビリティ・ポリシー」を運用しているためだ。 また、インターネット上での取り引きにおいては従来、カード番号と有効期限のみで認証していたケースもあり、不正利用の温床になっているとの指摘もあった。クレジットカード各社では、イシュアーが利用者に対してユニークな暗証番号を付与し、その暗証番号で本人確認する仕組みを提供し始めている。マスターカード・インタナショナルでもすでに「SecureCode」を提供している。 荒川氏は「リアル店舗に設置したカードの読み取り機の多くが、カード番号と有効期限を確認していた経緯があるため、インターネット上でもカード番号と有効期限のみで認証していた。相次ぐ情報流出による不正利用を防ぐには、SecureCodeのように暗証番号を入力してもらうことが有効だ」とコメント。今後、国内でも本格的に発行が始まる予定のMasterCardブランドのデビットカードについても「サインか暗証番号か、いずれかの本人確認手段が用意される予定だが、大部分は暗証番号を採用するのではないか」と述べた。

● テロリストらは偽造クレジットカードを利用している このほか、フィッシングサイトをこれまでに2,000サイト閉鎖したことも明らかにした。そのうち4分の1が台湾、中国、韓国を中心としたアジア/太平洋エリアにあったという。モリス氏は「フィッシングサイトは通常、サーバーをハイジャックしているため、サーバーの管理者は自分のサイトがフィッシングサイトになっていることを知らない」と指摘する。マスターカード・インタナショナルでは24時間365日の監視体制を構築。「ISPに連絡して管理者を特定し、フィッシングサイトのオープンから24時間以内に99%のサイトを閉鎖している」という。また、他人のクレジットカードを「1枚50ドル程度で違法に販売している」サイトについても同様に監視し、これまで1カ月に100件程度存在していた違法販売サイトが同10件程度に減少したという。 モリス氏は、前職のオーストラリア連邦警察でテロ対策部門を設立し、国連でもマネーロンダリングの専門家として認められている。「2001年の『9.11』や2002年のバリ島でのテロ事件を起こしたテロリストらは偽造カードを使っていたという情報もある」と指摘。「クレジットカードの不正利用がテロ組織の資金源にならないようイシュアー側で発行状況をつぶさに監視する必要がある。金融業界全体の問題として取り組まねばならない」とコメントした。 「どんなに対策しても不正利用は発生する」と荒川氏は言う。不正利用を防ぐために利用者には「請求書を必ず確認すること」「カード番号や暗証番号などの情報をインターネット上でむやみやたらに入力しないこと」などを呼びかけた。 関連情報 ■URL マスターカード・インタナショナル http://www.mastercard.com/jp/ ■関連記事 ・ リネージュII、不正利用増加でダイナースカードの取り扱いを停止(2005/11/22) ・ ワコールのECサイト、不正アクセス被害の原因はSQLインジェクション(2005/11/22) ・ 米国で4,000万件以上のカード情報流出の恐れ。日本国内にも影響(2005/06/20)

( 鷹木 創 )

- ページの先頭へ-

|