特集

今年は年末調整で税金がたくさん戻って来る!?

2025年(令和7年分) 年末調整の書き方を図解<第1回>

2025年10月24日 19:10

「年末調整」のシーズンがやってきた。読者のお手元には生命保険会社などから保険料控除の証明書が届いているはずだ。年末調整がデジタル化され社内システムに取り入れられて「手書き不要、前年のデータも引き継げるので楽になった」という声を多く聞くようになったが、多くの中小企業では、まだまだ手書きによる年末調整が行われているようだ。

今年は基礎控除の見直しが行われ、多くの人は、納めすぎた税金が年末調整で例年より多く戻って来るはずだ。12月の給与の手取り額が数万円多くなる可能性がある。理由は、昨年10月に行われた衆議院選挙で与党が過半数割れし、103万円の壁(給与所得103万円まで所得税がゼロ円)を大幅に引き上げる公約を(満額での実現には至らなかったが)打ち出した国民民主党の躍進によるものだ。

所得税も、来年の住民税も、年末調整が反映される

年末調整の書類を会社に提出する時期は、お勤めの会社によって早い人は10月下旬、最も多いのが11月上旬から中旬、遅めの人は12月上旬と、1カ月半ほど差がある。読者の中には、転職したら提出期限が1カ月も早くて(遅くて)驚かれた人もいるだろう。一般的に社員数の多い会社は早め、少ない会社は遅めの傾向がある。

サラリーマンは年末調整に記入した内容で所得税の納税額が決まる。それが反映されたのが「源泉徴収票」。源泉徴収票は各自治体に送られ住民税の納税額が決まり、来年6月に住民税の通知書を受け取る。なのでサラリーマンの税金はこの年末調整がスタートとなる。控除の記入漏れがあると、所得税も住民税も多く納税することとなるので注意したい。

多くの人はまだ年末調整の申告書を受け取っていないと思うが、早い人は提出期限が迫っていると思われるので、詳しい説明は後回しにして記入方法をお伝えしよう。

2025年(令和7年分) 年末調整の書き方を図解[目次]

- <第1回>今年は年末調整で税金がたくさん戻って来る!?(この記事)

- <第2回>面倒な生命保険料控除もすぐに計算できる“サポートツール”が便利!(別記事)

- <第3回>年末調整の記入漏れによる税金の払い過ぎに注意! 扶養控除の変更点も確認を!(別記事)

※申告書の記入方法についてのより詳しい解説や、「そもそも年末調整とは」「今年の年末調整はどう変わった?」「手取りはいくら増える?」など、年末調整について深掘りした記事も掲載しています。あわせてご参照ください。

特集

えっ! 年末調整ってそういうことだったの!? 収入と所得の違いなど“申告書の数字のギモン”図解で説明

2025年(令和7年分)の年末調整の書き方、変更点は? 手取りはいくら増える?

2025年11月14日 11:55

「収入」と「所得」はどう違う?

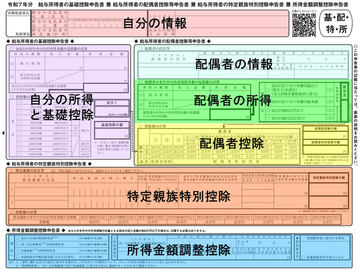

最初に記入方法を紹介するのは「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」。分解すると「基礎控除」「配偶者控除」「特定親族特別控除」「所得金額調整控除」の4つの申告書が合体したものだ。3つ目の「特定親族特別控除」は今年から新設された申告書で、主に大学生などの親族のアルバイト収入に関連するものだ。

記入例を図解した画像を見ながら順に説明しよう。

最上段の左側の会社名、法人番号、住所などは会社が記入してくれるはず。右側は氏名と住所。ここは問題ないだろう。

その下の段の左側は、記入者本人の基礎控除申告書。[収入金額]の欄は今年の年収を記入する。これがなかなか難しい。

1つ目の方法は、給与明細の集計。まだ11月の給与、ボーナス、12月の給与をもらっていないので、今年1月からの給与明細を集計しても、残業代などで毎月の給与が変動する人やボーナスが変動する人は年収を正確に把握するのは難しいが、それらしい金額を記入しよう。

2つ目の方法は、前年の源泉徴収票。年収の変動が少ない人は昨年12月か今年1月の給与と一緒に受け取った源泉徴収票を参考にしよう。前年の[支払金額]の欄に年収、[給与所得控除後の金額]の欄に所得が記載されているので、そのまま書き写すもよし、年収を多少増減させて記入するもよし、さじ加減はご自身の判断に委ねたい。

今年の年収は現時点では1円単位まで正確に把握できないので、このあとの計算を考慮すると、できるだけ細かな数字を避けたい。例えば、年収558万2530円よりは560万円、あるいは600万円と記入したほうが所得の算出は楽になる。

ヒントを1つ。基礎控除申告書の下段にある[控除額の計算]の表を見ると

- 132万円以下

- 132万円超 336万円以下

- 336万円超 489万円以下

- 489万円超 655万円以下

- 655万円超 900万円以下

などと区分されている。この所得額から年収を逆算すると、それぞれの区分の年収は

- 200万円以下

- 200万円超 475万円以下

- 475万円超 665万円以下

- 665万円超 850万円以下

- 850万円超 1095万円以下

となる。

例えば年収550万円の人も、年収650万円の人も、計算後の所得金額は[336万円超 489万円以下]に該当するので、「今年の年収は600万円かな? いや、ボーナス次第で610万円かな?」と悩む必要はない。どちらでも[区分I]は「A」、[基礎控除の額]は「68万円」と同じ判定結果となる。

境界線付近の人はどうするか。「今年の年収は474万円かな? う~ん478万円かな?」と迷ったら、筆者ならば低い金額を記入する。12月の給与額が確定し、差異があれば給与担当者が修正してくれるだろう。

年収が決まったら所得を算出する。記入例の画像に記載したQRコードから、国税庁のサイトに記載された計算式を参照していただきたい。例えば、収入金額が650万円の場合の計算は以下となる。

650万円÷4(千円未満切捨て)×3.2-44万円=476万円

別の算出方法として、国税庁の「令和7年分の年末調整等のための給与所得控除後の給与等の金額の表」を検索して、そのPDFで該当する収入から所得を求めることができる。

所得が算出できたら、すぐ下の[控除額の計算]で[区分I]と[基礎控除の額]を右側の欄に記入する。

「配偶者控除等」の算出・記入

基礎控除申告書の右側は、配偶者控除等申告書。配偶者(記入事例では妻)の年収・所得などを記入する。妻の年収が201万6000円以上になると、配偶者(特別)控除は受けられない。例えば妻が正社員で年収が300万円や400万円という人は記入する必要はない。

氏名、個人番号、生年月日の記入は問題ないだろう。その下の左側は収入(=年収)と所得を記入する。例えば妻がパート勤めで100万円の年収なら、65万円(給与所得控除)を引いて、35万円と所得の欄に記入する。なお、妻の年収が123万円以下であれば、収入は90万円、100万円といったザックリした金額で問題ない。

右側の[判定]は、[所得58万円以下かつ年齢70歳未満]に該当する人は、右端の[区分II]の欄は「②」を記入しよう。前述の自分の[区分I」が「A」、妻の[区分II]が「②」の人は、すぐ下の[控除額の計算]でAと②が交わる欄の「38万円」が控除額となる。その下の[摘要]が「配偶者控除」となっているので、右側上段の[配偶者控除の額]の欄に「38万円」と記入しよう。

多くの人はこれでこの申告書の記入は完了となる。

今年新設された「特定親族特別控除」

今年から新設された特定親族特別控除は、現時点で該当する人はそれほど多くないものと思われ、こうした特別控除が新設されたこと自体が知られていないかもしれないが、アルバイトを多くこなしている大学生などの子がいる場合は忘れずに確認しておこう。

ここで「特定親族」に該当するのは、令和7年末時点で年齢19歳以上23歳未満(=ほぼ大学生の年齢)、所得58万円超123万円以下(アルバイトなどで年収123万円超188万円以下)となっている。前年までは年収103万円を超えると親の扶養親族から外れるため、働き控えをしていた人で“税制改正を知ってシフトを増やした人”などが対象となるだろう。

注意点の1つ目は、大学1年生だが早生まれの子は対象外となる。学年は4月から翌年3月、いわゆる年度となっているが、個人の所得税は1月から12月=年で判断される。早生まれの大学1年生は年末時点の年齢が18歳で、対象となる19歳以上23歳未満に該当しないので、従来の特定扶養親族も、新設の特定親族特別控除も対象外で、控除が受けられない(4年後に社会人になると所得が123万円を超えて対象外となり、3年しか控除が受けられないことになる)。

ずっと以前から早生まれ=約4人に1人の学生と親が損をするアホな仕組みだが、政治家や役人は世間知らずなのか、知識がないのか、悪気があるのか、改善されないままの状態が永遠と続いている。

注意点の2つ目は、従来の特定扶養親族も、新設された特定親族特別控除も、19歳以上23歳未満の年齢要件だけで学生という縛りはないこと。該当する年齢であれば大学生はもちろん、非正規雇用でもフリーターでもニートでも対象となる。年収の上限が188万円以下に拡大されたので、前年まで該当しない子が控除対象となる可能性はある。

記入方法は、氏名、個人番号、続柄、生年月日を記入して、年収から65万円(給与所得控除)を引いた額を記入する。すぐ下の[控除額の計算]に所得額を当てはめ、控除額を右端の[特定親族特別控除の額]の欄に記入する。

年収850万円を超える人は「所得金額調整控除」

注意書きに「収入金額が850万円以下の場合は、記入する必要がありません」とあるように、年収850万円以下の人はスルーしよう。年収850万円を超え、[あなた自身が特別障害者][同一生計配偶者が特別障害者][扶養親族が特別障害者][扶養親族が年齢23歳未満]のいずれかに該当する人は記入しよう。

この所得金額調整控除は、夫も妻も年収が850万円を超える場合、夫も妻もそれぞれ控除が受けられる。国税庁の記載をそのまま引用すると、「この控除は、扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありません。したがって、例えば、夫婦ともに給与等の収入金額が850万円を超えており、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦双方が、この控除の適用を受けることができます」とある。

以上で「・令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」の記入は終了だ。

次回『年末調整の面倒な生命保険料控除もすぐに計算できる“サポートツール”が便利! 2025年(令和7年分) 年末調整の書き方を図解<第2回>』では「令和7年分 給与所得者の保険料控除申告書」の記入方法を紹介したい。

※このほか、関連記事『年末調整の記入漏れによる税金の払い過ぎに注意! 扶養控除の変更点も確認を! 2025年(令和7年分)年末調整の書き方を図解<第3回>』では、「令和8年分 給与所得者の扶養控除等(異動)申告書」の記入方法を紹介しています。