特集

例年と違うよ! 定額減税が行われた令和6年分「源泉徴収票」の見方【図解で説明】

詳しく分かる! 1分でも分かる!

2025年1月24日 10:30

※この記事は、令和6年(2024年)分の源泉徴収票について説明したものです。

令和7年(2025年)分の源泉徴収票については、こちらの最新記事をご参照ください。

このほか、「INTERNET Watch」では、サラリーマンと個人事業主がぜひ読んでおきたい税金に関する記事を多数掲載しています。まとめページ『サラリーマンと個人事業主の税金の話』よりご参照ください。

昨年6月から始まり、一部の人はまだ控除が完了していない定額減税。今回の源泉徴収票には定額減税が記載されているため、その内容は例年とは異なっている。1回限り、しかも複雑な方式により減税が行われたため、住民税を担当した自治体や、所得税を担当した企業の給与部門でミスが発生したところもあったようだ。人が作業をするとミスが起こるのは仕方ないが、もしかするとお手元にある源泉徴収票の税額に間違いがあるかもしれない。そのため、今回の源泉徴収票はしっかり確認することをお勧めしたい。

また、今回の源泉徴収票とは関係ないが、税金に関するニュースなどでよく耳にするのが「103万円の壁」。与党が進める123万円か、国民民主党が進める178万円か、間を取って150万円ほどとなるのか。いずれにせよ、令和7年分(2025年分)の所得税は減税となり、1年後の源泉徴収票は大きく変わることが予想される。源泉徴収票の見方(=所得税の算出方法)を理解すると、各減税案により自分自身の“手取り”がいくら増えるのかを知ることができるので、実際にこの記事の最後で検証してみたい。

さて、毎年12月か1月の給与明細と一緒に受け取る源泉徴収票には年収・所得・納税額が記載されている。受け取った源泉徴収票を見れば、ご自身の令和6年分(2024年分)の年収・所得・納税額(今回は定額減税も)が分かるのだが、源泉徴収票を見ても「年収」「所得」「納税額」とは書かれていない。

扶養親族の構成、生命保険の加入状況など、さまざまな情報が1枚の紙にコンパクトにまとめられた源泉徴収票だが、その見方が分かりにくく、少し税に関する知識がないと、書かれた数字の意味が理解できない。この記事では、今までジックリ見たことのない人に、源泉徴収票の見方を図解で詳しく説明したい。

[目次]

源泉徴収票とは

源泉徴収票とは、1年間に会社から支払われた給与等の金額や、給与から天引きした所得税の金額などが記載されている。会社側の視点なので「支払金額」と記載されているのが、ご自身の「年収」となる。年収から納税額を算出するために必要な「配偶者控除」「扶養控除」「社会保険料控除」「生命保険料控除」など、個人個人で異なるさまざまな控除も記載されているので、これを見れば納税額が算出された根拠まで分かる。退職時に受け取った源泉徴収票は1月から退職までの収入、社会保険の支払い額、納税済みの所得税が記載されている。転職した場合や、再就職をせずご自身で確定申告をする場合に必要となるので大切に保管したい。

1分で分かる 源泉徴収票

先にお伝えしておくと「この記事はメッチャ長い」。目標として、最後まで読めた人はご自身の源泉徴収票に書かれた数字の意味が理解でき、計算すると納税額がピターッと合うことを目指している。とはいえ、受け取った源泉徴収票を目の前にして「数字の意味が分からん! とりあえずどこに年収・所得・税金が書かれているか知りたい」と思う人もいるだろう……ということで、まずは1分で源泉徴収票に何が書かれているか分かるように説明したい。

記載例は河野一太郎さんの令和6年分の“定額減税を反映する前”の「給与所得の源泉徴収票」。家族構成(扶養親族)はパート勤めの妻、大学生と中学生の子、同居する72歳の父がいる。

最初の「支払金額」の欄に書かれているのが年収(紫色)。その右側の「給与所得控除後の金額」の欄が所得(青色)。年末調整で記入の目安にするのはこの2つ。1つ飛ばして右端の「源泉徴収税額」の少なめな金額が納税額(緑色:所得税+復興特別税)。最低限この3つを知ると、スルーよりは大幅な進歩となる。

ピンクの部分は控除(=税金の計算対象から差し引かれるもの)で、下から順番に、支払った生命保険料の明細。点線+矢印の先は、それから算出した生命保険料控除の額。その左側が支払った社会保険(厚生年金+健康保険+雇用保険)、右側が地震保険の控除額。

その上の行は扶養する家族で、左端の「○」は配偶者控除(この事例では妻)、右がその控除額。その右側の特定欄の「1」は“ほぼ大学生”が1人、その右側の老人は爺ちゃんか婆ちゃんが1人、もう少し右側の16歳未満扶養親族の数は中学生以下の子が1人を表している。この1行で河野一太郎さんの扶養している家族の構成がおおよそ分かる。

これらピンクの控除の合計額が、上段の所得と納税額の間に書かれている。これで納得された人は以上だ。「給与所得控除? 配偶者控除? 何それ?」という人は、続きを一読いただきたい。

念のために付け加えると、この図は印刷できるように解像度を高くしている。この記事をPCで閲覧している人は画像をクリックすると拡大画像が開く。さらに左上の+マークをクリックすると、より高解像度な元画像を表示することができる。INTERNET Watchの記事は何年経っても削除されないが、保存したい人はこの手順で行っていただきたい。

詳しくは後述するが、令和6年分(2024年分)の源泉徴収票は、摘要欄に定額減税が記載されている。定額減税は1回限りの措置なので、源泉徴収票のフォーマット変更はなく、摘要欄への記述にとどめたと思われる。扶養親族の人数により減税額が異なるので、減税された額が前述の「源泉徴収税額(=納税額)」から差し引かれる。源泉徴収票の見方(=所得税の算出方法)を理解する上では、1回限りの定額減税の部分は分けて考えたい。

「源泉徴収」と「源泉掛け流し」

源泉徴収票、あるいは源泉徴収という言葉は、聞き覚えはあるもののイマイチ分かりにくい。また、納税額の欄は「源泉徴収税額」となっている。「源泉徴収税額って意味分からん」と思われた人はいないだろうか。

“源泉”と聞いて思い浮かぶのは「源泉掛け流し」だろうか。源泉掛け流しは、温泉の元(=源泉)から引いたお湯を、そのまま湯船に満たすこと。水で薄めたりしていないという意味だ。源泉徴収は、源泉=元から(←会社が従業員に給与を支払う前に)税金を徴収することを意味している。平たく言うと「あとから自分で税金を納めてね」ってすると、納税しないヤツがいそうだから、会社(=源泉)が税金分を差し引いて(=徴収)給与を支払うことを言う。源泉徴収税額=事前に(会社が代行して)納税済みの税額、と解釈しよう。

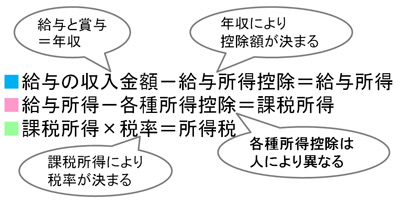

源泉徴収票と所得税の計算式を3つのパートに色分けしてみた

源泉徴収票にはさまざまな数字(人数、金額)や○印が記載されているが、それらの関連性は所得税の計算方法を知らないと理解できない。所得税の計算式と源泉徴収票に記載された数字や印を照らし合わせながら、順番に説明していこう。

手元に「令和6年分 給与所得の源泉徴収票」をご用意いただき、自身の源泉徴収票で実際に計算・検証してみると、より深く理解できる。ピターッと計算が合うと“快感”だったりする。

まずはサラリーマンの所得税の計算式を確認してみよう。1行目は収入(年収)から所得を求める式。2行目は所得から課税所得(税金の計算対象となる所得)を求める式。3行目は課税所得の額に応じた税率を掛け、所得税の納税額を求める式となっている。

この3行の式を、1行目をブルー、2行目をピンク、3行目をグリーンとして、源泉徴収票の該当する部分を大まかに色分けしてみたのが下の図だ。1行目と3行目の部分はわずか。この2行は決まった式で計算できるので理解も容易だ。大きなピンクの部分は独身、既婚、扶養する子や親の有無、生命保険の支払い額……などさまざまな個人の事情により異なっている。

「収入」と「所得」ってどう違うの? 「給与所得控除」って何??

順番に式と源泉徴収票の該当する部分を見ていこう。1行目の式と源泉徴収票のブルーの部分。事例では(会社から見た)「支払金額」が650万円、「給与所得控除後の金額」が476万円となっている。650万円は給与と賞与の合計額、令和6年の(自分から見た)「収入」=年収だ。「年収は?」と尋ねられたら、ここに記載された金額を答えればよい。

右側の476万円は収入から「給与所得控除」というものを引いた金額で、「所得」と呼ばれている。2020年から年末調整の申告書に記入することとなった「収入」と「所得」の関係は1行目の式で求めることができる。

給与の収入金額-給与所得控除=給与所得

この式を見て「給与所得控除って何?」と思われた人がいるだろう。給与所得控除はサラリーマンの必要経費と言われ、「スーツ、カバン、クツ代、自腹スマホ&電話代、自腹PCなど、会社には請求できないけど仕事に必要な経費があるはず」ということで、収入に応じて一定額を「税金を払わなくていいよ」と課税の計算対象から差し引いて(控除して)くれるものだ。給与所得控除は年収に応じて以下の計算式で求められる。

| 給与等の収入金額(年収) | 給与所得控除額 |

| 162万5000円以下 | 55万円 |

| 162万5000円超 180万円以下 | 収入金額×40%-10万円 |

| 180万円超 360万円以下 | 収入金額×30%+8万円 |

| 360万円超 660万円以下 | 収入金額×20%+44万円 |

| 660万円超 850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

事例の河野さんの給与所得控除を計算してみよう。年収が650万円なので「360万円超 660万円以下」に該当し、計算式は「収入金額×20%+44万円」となる。

給与所得控除

650万円×20%+44万円=174万円

源泉徴収票には書かれていない給与所得控除の174万円を年収から差し引くと、所得の476万円が算出できる。

給与の収入金額(年収)-給与所得控除=給与所得

650万円-174万円=476万円

ご自身の源泉徴収票を見ながら「支払金額は638万2000円だから、所得額は466万5600円……」などと計算すると、源泉徴収票に書かれた額と微妙に金額差が発生した人がいるはずだ。

年収660万円未満の人の給与所得控除後の金額の算出は「令和6分の年末調整等のための給与所得控除後の給与等の金額の表」という速算表を使用してほしい。表の638万2000円に該当する部分を見てみよう。

年収638万円以上638万4000円未満の人の給与所得控除後の金額は466万4000円となっていて、年収が638万1000円でも638万2000円でも一律466万4000円となる。これが金額差の原因だ。おそらくパソコンが普及する以前、そろばんや電卓の時代には1円単位の細かな計算をするより速算表の方が便利だったと思われ、その時代のルールが今も続いているのだろう。

ご自身の源泉徴収票を正確に計算したい人は、この速算表で確認していただく方法が1つ。もう1つは年末調整の書き方の際にも紹介した国税庁の給与所得控除のページの下段にある給与収入から所得を計算するサービスだ。これなら年収の金額が1円単位まで細かくなっていても、サクッと所得が計算できる。

暗号? 嫌がらせ? 謎の「所得控除」欄を解読する

2行目の計算式は、1行目で算出した給与所得から各種所得控除を引き算して「課税所得」を算出する式だ。

給与所得-各種所得控除=課税所得

この式の各種所得控除が源泉徴収票のピンクの部分、やたら広い。源泉徴収票の大きな面積を占めていて、○印や人数、金額が混在し、少し税の知識がないと暗号化された控除を解読することができない。個人個人の納税額を左右する重要な部分であり、源泉徴収票の分かりにくさのある意味で主役、「これは嫌がらせですか」とも感じられる部分なのでジックリ見ていこう。

ピンクの部分の最上段「所得控除の額の合計額」に316万円と記載されている。その下の段には○印や数字の「1」、38万円、96万円、12万円などの金額が記載されている。これらの金額を足しても引いても合計額の316万円にはならない。隠された控除もあり、予備知識なしにこれらの関係を理解することはできない。

最初に「所得控除とは」から説明しよう。所得控除は「大学生の子がいるとお金掛かるよね」「親と同居していると生活費が増えるよね」といった感じで、扶養する家族や生命保険の支払いなどの個人個人の事情を考慮して、所得から一定額を差し引き(控除し)、課税所得(税額を算出する金額)を引き下げ、納税額を減らすものだ。控除額が増えれば納税額は減ることになる。同じ年収のサラリーマンを比較すると、養う家族が多い人は独身の人より納税額が少なくなる。

ピンクの部分が大きいのは、障害者控除、ひとり親控除など、さまざまな控除の記入欄があるからだ。その中で多くの人が関係するのは配偶者控除、扶養控除といった人的控除。毎月天引きされている年金、健康保険、雇用保険といった社会保険料控除。生命保険に加入している人の生命保険料控除だろう。代表的なこれらの所得控除について順番に説明していこう。

「配偶者控除」は年末調整の判定が反映されている

左上の「(源泉)控除対象配偶者の有無等」の「有」に○印が付いていれば控除対象となる配偶者がいるということだ。配偶者とは夫から見た妻、妻から見た夫で、家庭によってどちらも配偶者控除の対象者となりえる。

事例は河野一太郎さんの源泉徴収票なので、控除対象の配偶者は妻となり、「有」欄に○印が付いていて、その右側の「配偶者(特別)控除の額」の金額が38万円となっている。

この38万円はどこから来たか。もし年末調整で提出した「令和6年分 給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」というウルトラスーパーアホみたいに長い名称の申告書のコピーかスマホで撮った写真があれば見ていただきたい。

事例の「令和6年分 給与所得者の基礎控除申告書 兼 ……(長いので略)」を見ると、河野一太郎さんの年収と河野景子さんの年収から判定された控除額が38万円となっている。年末調整で提出した申告書により控除額や納税額が計算され、その結果が源泉徴収票に反映されている。

もし河野一太郎さんの妻が正社員としてフルタイムで働いていて、年収が201万6000円(所得で133万円)を超えると配偶者(特別)控除の対象とならない。また、本人の年収が1195万円(所得で1000万円)を超えると、妻が専業主婦でも配偶者控除を受けることができない。

「控除対象扶養親族」の人数から「控除額」を算出する

配偶者控除の右側は「控除対象扶養親族の数(配偶者を除く。)」という欄がある。先ほどの配偶者控除は控除額が記載されていたが、こちらは人数しか記載されていないので該当するそれぞれの控除額を別途算出する必要がある。

事例で具体的に見ていこう。「控除対象扶養親族の数(配偶者を除く。)」の下の「特定」に「1」、「老人」の左に「1」、真ん中に「1」となっている。右側の「16歳未満扶養親族の数」にも「1」と記入されている。

扶養控除は子や親を養っていると受けられる控除だ。対象となる親族の年齢により控除額が異なっている。かなり複雑なので言葉で説明するより、図を見ていただこう。

令和6年の年末時点の年齢が16~18歳(ほぼ高校生)であれば控除額は38万円。19~22歳(ほぼ大学生)であれば63万円。23~69歳であれば38万円。70歳以上で同居していれば58万円(同居老親等)、別居であれば48万円(同居老親等以外)となっている。かなり複雑で税の専門家でないと覚えるのは難しそうだ。年齢以外の条件もあり、控除対象となるのは所得が48万円(=年収103万円)以下の扶養親族だ。

控除が増額になっている19~22歳はほぼ大学生で、対象となる親族を特定扶養親族と呼ぶ。「大学に通う子がいるとお金が掛かるから控除を増やして税金を減らしましょう」という趣旨だ。ただし、大学に通っていることは条件となっていないので、浪人中でもフリーターでも年齢と所得の条件を満たし、生計を一としていれば(親が養っていれば)、別居でも控除の対象となる。

学生バイトの所得上限が大幅緩和

「103万円の壁」の議論で、令和7年(2025年)から学生バイトの所得上限が緩和されることが決まった。これまでは年収103万円(所得48万円)を超えると親の特定扶養親族の控除額63万円が0円となり、大学生の子がうっかり働き過ぎると親の負担が大きかった。

令和7年(2025年)から「特定親族特別控除(仮称)」が新設され、子の年収150万円以下であれば、親は63万円の控除を受けられる。150万円を超えても188万円までは、段階的に控除額が減る仕組みとなり、従来のように103万円を超えると天国から地獄へ落ちるようなことはなくなる。

| 所得金額 | 年収 | 控除額 |

| 58万円 超 85万円以下 | 123万円 超 150万円以下 | 63万円 |

| 85万円 超 90万円以下 | 150万円 超 1155万円以下 | 61万円 |

| 90万円 超 95万円以下 | 155万円 超 160万円以下 | 51万円 |

| 95万円 超 100万円以下 | 160万円 超 165万円以下 | 41万円 |

| 100万円 超 105万円以下 | 165万円 超 170万円以下 | 31万円 |

| 105万円 超 110万円以下 | 170万円 超 175万円以下 | 21万円 |

| 110万円 超 115万円以下 | 175万円 超 180万円以下 | 11万円 |

| 115万円 超 120万円以下 | 180万円 超 185万円以下 | 6万円 |

| 120万円 超 123万円以下 | 185万円 超 188万円以下 | 3万円 |

注意点は、大学1年生で早生まれの子は(おそらく)対象外となる。学年は4月から翌年3月、いわゆる年度となっているが、個人の所得税は1月から12月=年で判断される。早生まれの大学1年生は年末時点の年齢が18歳であり、対象の19~22歳に該当しないのでもともと63万円の特定扶養親族の控除が受けられない。当然、特定親族特別控除(仮称)も対象外で上限の緩和がされない可能性が高い。ずっと以前から早生まれ=約4人に1人の学生と親が損をするアホな仕組みだが、政治家や役人は世間知らずなのか、知識がないのか、悪気があるのか、改善されないままの状態が永遠と続いている。国民民主党には、このあたりも改革を進めて欲しい。

もう1つ控除が増額されているのは70歳以上で、老人扶養親族と呼ぶ。老人扶養親族は同居(同居老親等)なら控除額は58万円、別居(離れた実家や老人ホームなど)なら控除額は48万円となる。

事例の源泉徴収票を見ると、「特定」(特定扶養親族)が「1」となっているので、ほぼ大学生の子が1人いることが分かる。「老人」の欄は、真ん中の「1」は70歳以上の老人扶養親族が1人いることを表し、左側の「内」に「1」とあるのは老人扶養親族のうち、同居老親が1人いることを表している。もし別居の老人扶養親族がいる場合は真ん中が「1」、左側の「内」は空欄(0人)となる。

老人の右側の「その他」の欄は高校生や成人など一般の扶養親族の人数を記載する。右端の「16歳未満扶養親族の数」は16歳未満の子の人数で、所得税の控除対象とはならない。

源泉徴収票には、控除対象扶養親族の人数しか記載されていないので、その人数を控除額に換算する必要がある。事例では特定扶養親族が1人で控除額が63万円、同居老親が1人で58万円、16歳未満の扶養親族が1人で0円となる。もしその他の欄に1人と記載されていたら控除額は38万円だ。

「生命保険料控除」も年末調整の申告内容が反映されている

ピンクの部分の次の段は左端が「社会保険料金等の金額」。これは毎月の給料から天引きされた厚生年金、健康保険、雇用保険の合計額で、事例では96万円となっている。その右隣は「生命保険料の控除額」で12万円。その右側は「地震保険料の控除額」で1万円となっている。「摘要」の下段には12万円、7万5000円、12万円の金額が記載されている。ここでは生命保険の控除を理解しよう。

「摘要」の下の段の項目名は左から「生命保険料の金額の内訳」「新生命保険料の金額」「旧生命保険料の金額」「介護医療保険料の金額」「新個人年金保険料の金額」「旧個人年金保険料の金額」となっていて、5つに分類された保険料ごとの支払った金額が記載されている。

生命保険は平成23年以前に契約したものは旧制度、平成24年以後に契約したものは新制度と分けられている。さらに旧制度は「一般」「年金」の2つ、新制度は「一般」「介護医療」「年金」の3つに分けられ、計5つに分類されている。

保険料ごとに控除額を算出し、合計した額が上段の「生命保険料の控除額」となる。ただし生命保険料控除には上限額があり、この例では上限額の12万円となっている。5つに分類された保険ごとの控除の限度額は図のとおりだ。

年間に支払った保険料と控除額の関係は以下の表のとおり。旧制度の控除額の上限は5万円。新制度の控除額の上限は4万円。事例では「旧生命保険料の金額」と「旧個人年金保険料の金額」でそれぞれ12万円を支払っているので、控除額は上限額の5万円ずつ。

新制度の「介護医療保険料の金額」に7万5000円を支払っているので、控除額は3万8750円。3つの保険の控除額は5万円+5万円+3万8750円=13万8750円だが、全体の上限額が12万円なので最上段の「生命保険料の控除額」は12万円となる。

上の図の計算式を見ると「支払保険料等×1/2+1万2500円」などと少し面倒くさい計算をしなければならない。ここも年末調整の記事で紹介した保険会社の「生命保険料控除申告サポートツール」を活用しよう。

生命保険料の控除額の右側は地震保険料の控除額。生命保険料も地震保険料も年末調整で提出した「令和6年分 給与所得者の保険料控除申告書」の結果がここに反映されている。

控除額の合計が合わない……“源泉徴収票に隠された控除”とは

ここまでの控除額を合計してみよう。合計額がピンクの部分の最上段にある「所得控除の額の合計額」の316万円になれば完璧だ。

配偶者控除 38万円

特定扶養親族 63万円

同居老親 58万円

社会保険料控除 96万円

生命保険料控除 12万円

地震保険料控除 1万円

合計 268万円

ん~かなり足りない。「所得控除の額の合計額」の316万円-268万円=48万円足りない。48万円といえば、令和2年(2020年)から改正となった「基礎控除」の額だ。事例の源泉徴収票のどこにも記載されていないが、年間の合計所得が2400万円以下の人(=ほとんどの人)は48万円の基礎控除が受けられる。この隠された自分自身の基礎控除を足すと、所得控除の額の合計額は316万円となる。

ちなみに令和2年の改正から源泉徴収票に「基礎控除の額」の欄がピンクの部分の最下段に新設されたが、多くの人は空欄のはずだ。この欄は所得2400万円を超える高額所得者用の32万円、16万円、ゼロを記入することになっている。せっかく欄ができたので、隠さず48万円と記載すれば少しは分かりやすくなると思うのだが、国としては国民に税を分かりやすくすると困ることがあるのだろうか。

「所得控除の額の合計額」の316万円が算出できた。これで2行目の式が計算可能となる。課税所得を計算してみよう。

給与所得-各種所得控除=課税所得

476万円-316万円=160万円

「控除」はたくさんある

この記事の事例で触れた控除は「基礎控除」「配偶者控除」「扶養控除」「社会保険料控除」「生命保険料控除」「地震保険料控除」。該当する人の多い控除を選んで説明しているが、これだけでも「長げ~」「面倒くせ~」と思われた読者が多いだろう。控除の種類は多く、「障害者控除」「勤労学生控除」「医療費控除」「寡婦控除」「ひとり親控除」……などがある。正確性・網羅性を重視して全ての控除を説明すると、読み切れない長さになりそうだ。それらの控除に該当する人には申し訳ないが、ご自身で検索して調べていただきたい。

参考程度に各種控除の適用者割合を見ていただこう。ソースは国税庁が令和6年(2024年)2月に発行した「令和4年分 申告所得税標本調査」。控除を受けている人の割合が最も高いのは基礎控除。2番目は社会保険料控除、3番目は生命保険料控除となっている。

| 各種控除名 | 令和4年分 控除適用者割合 |

| 基礎控除 | 96.2% |

| 社会保険料控除 | 94.4% |

| 生命保険料控除 | 78.8% |

| 地震保険料控除 | 38.3% |

| 医療費控除 | 28.9% |

| 寄附金控除 | 20.3% |

| 配偶者控除 | 20.2% |

| 小規模企業共済等掛金控除 | 12.7% |

| 扶養控除 | 12.2% |

| 障害者等控除 | 5.5% |

| 配偶者特別控除 | 4.0% |

| 寡婦控除 | 3.1% |

| ひとり親控除 | 0.7% |

| セルフメディケーション控除 | 0.2% |

| 雑損控除 | 0.1% |

課税所得に税率を掛けて「納税額」を算出

所得税の計算式、最後の3行目は課税所得に税率を掛けて所得税の納税額を算出する式だ。

課税所得×税率=所得税

この式は源泉徴収票のグリーンの部分に該当する。グリーンの面積が小さいように内容も簡単だ。課税所得の額に応じた税率を掛ければ簡単に納税額は計算できる。まずは税率を確認しよう。所得税の税率は以下の表となっている。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 9万7500円 |

| 330万円超 695万円以下 | 20% | 42万7500円 |

| 695万円超 900万円以下 | 23% | 63万6000円 |

| 900万円超 1800万円以下 | 33% | 153万6000円 |

| 1800万円超 4000万円以下 | 40% | 279万6000円 |

| 4000万円超 | 45% | 479万6000円 |

税率は課税所得の額により5%から45%まで上がっていくが、課税所得全体にその税率が掛かるわけではなく、“その金額の部分”に対する税率となる。

例えば課税所得が295万円の場合、195万円までの部分の5%と、195万円を超え295万円までの部分(=100万円分)の10%を合計した額が納税額となる。実際に計算してみよう。

課税所得295万円の所得税

195万円×5%=9万7500円 ①

100万円(295万円-195万円)×10%=10万円 ②

① +②=9万7500円+10万円=19万7500円

となる。税率表の右側にある控除額(差し引く額)を使用すると、簡単に計算することができる。

課税所得金額×税率-控除額=納税額

295万円×10%-9万7500円=19万7500円

では、事例の河野一太郎さんの所得税を計算してみよう。

課税所得×税率=所得税

160万円×5%=8万円(課税所得は1000円未満の端数は切り捨て)

源泉徴収票に記載された「源泉徴収税額」の8万1600円にかなり近づいたが、まだ1600円の差異がある……あとチョットだ。

忘れちゃいけない「復興特別所得税」

所得税の納税額は計算のとおり8万円で間違いないが、平成25年(2013年)から令和19年(2037年)まで25年間は東日本大震災の復興特別所得税が上乗せされることになっている(※防衛費の財源確保のための増税で、さらに20年延長となる予定)。復興特別所得税=「所得税の納税額の2.1%分」を上乗せしよう。

8万円+(8万円×2.1%)=8万1680円

100円未満を切り捨て =8万1600円

これで源泉徴収票の記載された金額とピッタリ一致した……“快感”。ご自身の源泉徴収票で手順に沿って計算をして、納税額が合うとかなりの達成感があるだろう。応用すれば「生命保険に加入 or 解約すると、控除と税金はどうなる?」「歳をとった親を実家から呼んで同居すると、控除で税金はいくら減る?」など、先々のご自身の税金を知ることも可能だ。

計算して微妙に違った人は以下の点を確認していただきたい。

- 年収660万円未満の人の所得は計算式ではなく速算表を利用する

- 課税所得は1000円未満の端数は切り捨ててから税率を掛ける

- 復興特別所得税は100円未満を切り捨て

サラリーマンの税金は年末調整で記入した内容により所得税が決まり、その結果が源泉徴収票となる。次に、ご自身が住民票を置く自治体に送られ、6月より給与から住民税が天引きされることとなる。もし年末調整で控除の記入漏れがあると、所得税も住民税も納税額が増えるので年末調整は慎重に行いたい。

1回限りの「定額減税」を確認しよう

最初に定額減税のルールについて確認しよう。定額減税は所得税3万円、住民税1万円、計4万円が減税されるもので、納税者本人と扶養している親族の人数分が合計額となる。扶養する親族がいない独身の人は4万円、4人家族であれば16万円となる。

源泉徴収票に記載されるのは所得税なので、1人あたり3万円が減税される。減税方法は、令和6年(2024年)6月以降の給与で天引きされる所得税から、人数分の減税額に達するまで減税が続けられた。次の図は、独身で毎月8250円天引きされる所得税が3万円に達するまで減税されるイメージだ。6月~8月は所得税が0円、9月は5250円が減税され、計3万円の減税が完了している。

この例では3万円の定額減税が完了しているので、源泉徴収票の備考欄には「源泉徴収時所得税減税控除済額30,000円、控除外額0円」と記載される。

当時の資料を見ると、納税額より減税額が多く、毎月の給与では減税しきれない人は2300万人、減税対象の納税者6000万人の約38%、3人に1人は調整給付を行うとされていた。扶養親族の多い人は、高い確率で減税しきれなかったと思われる。その1人がこの記事の事例の(実在していない)河野一太郎さんだ。

河野一太郎さんは扶養親族が4人の5人世帯。3万円×5人=15万円の減税が受けられるため、納税額より定額減税額が多い。本記事ではここまで源泉徴収票の見方を説明する事例として、定額減税を反映する前の記載例を掲載した。理由は源泉徴収税額(=納税額)が0円というのは事例としてイマイチ、加えて定額減税は今回限りだからだ。定額減税を反映した河野一太郎さんの源泉徴収票は以下となる。

説明しよう。定額減税を反映する前の計算は、

課税所得=160万円

所得税=160万円×5%(税率)=8万円

復興特別所得税=「所得税の納税額の2.1%分」を上乗せ

8万円+(8万円×2.1%)=8万1680円

100円未満を切り捨て =8万1600円=源泉徴収税額(=納税額)

復興特別所得税は所得税の2.1%だが、8万円の所得税が定額減税で0円になるので、復興特別所得税の計算は不要となる。そのため、所得税分の8万円が減税控除済みで、控除しきれなかった額が7万円となるので、摘要欄には「源泉徴収時所得税減税控除済額80,000円、控除外額70,000円」と記載される。

減税しきれなかった7万円は調整給付の対象となる。事例として残念なのは、控除外額に71,000円など端数が出た場合は1万円単位で切り上げとなるため、調整給付の額は8万円に切り上げられる。調整給付は令和7年(2025年)の夏ごろに自治体から案内が届くらしい。ずいぶん先の話だ。

定額減税でミスが起こりやすいのは人数のカウント漏れだと思われる。特に、6月以降に出産で子が増えたことを勤務先の会社が把握していないと、3万円の差異が発生する。源泉徴収票に3万円×人数が記載されているか確認しよう。

定額減税に関しては、昨年6月に解説記事を掲載しているので、詳しく知りたい人は一読いただきたい。

最後に(どうなる、103万円の壁)

衆議院選挙で与党が過半数割れ。“手取りを増やす”をキャッチフレーズに103万円の壁を178万円にする公約を謳った国民民主党が議席を伸ばし、令和7年(2025年)以降の所得税は(令和8年以降の住民税も)大きく変化することとなった。

自民、公明、国民民主の3党の幹事長は「年収103万円の壁を令和7年から178万円の実現を目指す」ことで合意したが、続いて行われた3党の税制調査会長による協議では、与党は手のひらを返すように123万円を主張。税制改正大綱には123万円と明記された。

与党が過半数を確保していたこれまでは、与党が作成した税制改正大綱がそのまま施行されてきた。昨年6月の住民税から増税された「森林環境税」のように、使い道のない自治体が多数出るような疑問視される増税や、国民に大きな税負担が予想される防衛増税も“やりたい放題”な印象があったが、過半数割れしたことで、税制改正大綱に明記された123万円はまだ最終結論ではない。

「103万円の壁」と言われている所得税が非課税となる103万円の内訳は、基礎控除48万円、給与所得控除55万円、合計103万円だ。与党の123万円(案)は、基礎控除58万円(+10万円)、給与所得控除65万円(+10万円)、合計123万円となっている。国民民主党の178万円は、基礎控除を123万円(+75万円)、給与所得控除55万円(変更なし)だ。

給与所得者(サラリーマン、パートタイマー、アルバイト)は、基礎控除と給与所得控除の内訳は関係ない。与党案の58万円+65万円=123万円でも、基礎控除だけ変更する68万円+55万円=123万円でも同じだ。これに対し、給与所得控除の恩恵が受けられない個人事業主は内訳が重要となる。例えば、起業して自宅でピアノ教室、英会話教室、エステ、イラストレーター、ライターなどを始めた場合どうなるか。

比較してみよう。例えば、ピアノ教室の契約社員(=給与所得者)だったとすると、これまでは基礎控除48万円、給与所得控除55万円、合計103万円まで所得税は無税だ。これに対して、独立して自宅でピアノ教室を開業すると(=個人事業主)、基礎控除48万円、給与所得控除はなし、合計48万円となる。売上-経費=所得(利益)が48万円を超えると所得税を納税することとなる。給与所得控除のありがたみを知らずに起業すると、日本の税制は給与所得者に優しいという現実を知り痛い目を見る。

与党案の58万円+65万円=123万円の場合、給与所得者であれば123万円まで無税。起業すると58万円まで無税、給与所得控除が増えた分、差額は65万円に拡大する。基礎控除だけ変更する68万円+55万円=123万円であれば68万円までは無税となる。与党としては、給与所得控除を増やす内訳にすれば、人数的には少ないが個人事業主の減税幅を減らすことができる。個人事業主が控除を増やす(節税する)手段は青色申告を行うことだが、「自力で複式簿記を覚える」「青色申告ソフトを買う」「税理士に依頼する」などハードルはそこそこ高い。

この記事で源泉徴収票の見方、所得税の算出方法を理解できた人は、103万円の壁が123万円、178万円になったときに、ご自身の所得税がどれだけ減るか(=手取りが増えるか)を計算することができるはずだ。所得税の計算式は

給与の収入金額- 給与所得控除 =給与所得

給与所得- 各種所得控除 =課税所得

課税所得×税率=所得税

基礎控除を変更すると2行目の各種所得控除が変更となる。与党案の給与所得控除も変更すると1行目の給与所得控除も変更となる。与党案の123万円であれば、1行目の給与所得控除が10万円増え、給与所得が10万円減り、2行目の各種所得控除が10万円増え、課税所得は計20万円減る。それに税率を掛けると所得税の減税額(増えた手取り)が算出できる。国民民主党案の178万円は、基礎控除が75万円増え、課税所得が75万円減る。

河野一太郎さんの事例で計算すると、与党案で課税所得が20万円減ると

課税所得=160万円-20万円=140万円

所得税=140万円×5%(税率)=7万円(1万円の減税)

※復興特別所得税は含まず、以下同

国民民主党案の178万円で課税所得が75万円減ると

課税所得=160万円-75万円=85万円

所得税=85万円×5%(税率)=4万2500円(3万7500円の減税)

これに加え、住民税も同様な減税が行われると、住民税の税率は一部自治体を除き10%なので、河野一太郎さんはこの計算の1.5倍、国民民主党案であれば10万円を超える手取りの増加が期待される。最終決定ではないので、現時点で計算しても「取らぬ狸の皮算用」ではあるが、気になる人はご自身の源泉徴収票から課税所得を算出して、手取りがどれだけ増えるか試算していただきたい。

個人的には、いきなり178万円は財源などの問題もあるので、103万円→150万円あたりを第1段階とし、起業する人に配慮すると給与所得控除はそのまま、基礎控除を48万円→95万円に引き上げる方向に進んで欲しいと思っている。これで働き控えが減り、消費が増え、好循環が確認できたら、第2段階で178万円を目指して欲しい。