特集

さらなる減税で、あなたの手取りはいくら増える? “年収の壁”引き上げによる減税額を計算してみよう

「源泉徴収票の見方」がわかると 税金の仕組みが見えてくる<後編>

2026年1月30日 06:55

[後編 目次]

税制が大きく変化、あなたの手取りはいくら増える?

令和6年から令和7年は所得税の税制が大きく変化した。令和8年も税制改正が行われる予定で多くの国民の所得税減税が期待される。納税額は年収や家族構成で差があるため、税金に関する報道では「年収500万円、家族4人世帯の減税額は……」などと条件設定をして紹介するのが一般的だ。

前編で紹介した「源泉徴収票の見方」を理解すれば、実際に自分の年収、扶養家族、生命保険などを考慮して、実際にいくら納税額が減るかを算出することができる。令和6年、令和7年、令和8年(現時点では予定)の税制改正について説明しよう。

「103万円の壁」とは

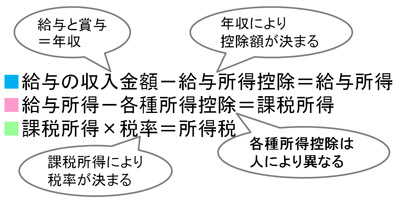

「103万円の壁」という言葉に聞き覚えのある人は多いだろう。釈迦に説法とは思うが最初に説明しておこう。まず所得税の計算式を再確認しよう。

この式の2行目の右端、「課税所得」がゼロ円になれば、納める税金=納税額はゼロ円、非課税となる。令和6年は基礎控除が48万円、給与所得控除の最低保障額が55万円だったので、サラリーマン、パートタイマー、アルバイトなど給与所得者は年収が103万円以下であれば所得税はゼロ円となる。加えて、扶養親族(子など)のバイト収入が年間103万円を超えると、親の扶養控除の対象から外れたため、長年にわたりパート/アルバイトの人は年収103万円を超えないように調整する“働き控え”が定着してきた。これが「103万円の壁」だ

給与の収入金額(年収)-給与所得控除=給与所得

103万円-55万円=48万円

給与所得-各種所得控除=課税所得

48万円-48万円(基礎控除)=0円

この103万円の壁はいつ始まったか。次のグラフは1978年(昭和53年)から2024年(令和6年)までの基礎控除(青棒グラフ)、給与所得控除の最低保障額(グレー棒グラフ)、最低賃金の全国平均(赤線グラフ:単位は右軸)の推移だ。1978年から1994年は所得税が非課税となる基礎控除+給与所得控除の最低保障額は79万円、88万円、100万円と上昇している。最低賃金もそれに沿うように上昇している。

Windows 95が発売された(←関係ない)1995年に103万円となり、それから2024年まで30年間も103万円の壁は崩れることがなかった。まさに所得税のベルリンの壁(1961~1989年=28年)だ。30年間の間に、最低賃金は611円から1055円と1.73倍に上昇した。

1998年ごろ、筆者が務めていたメルコ(現:バッファロー、所在地は名古屋)で、部下のパート社員から12月に「103万円を超えるので今月は出勤を減らしたい」と言われた記憶があるので、そのころから103万円の壁で働き控えをする人はいた。単純計算で時給が1.73倍になっていれば、1カ月の出勤日数を21日から12日に減らす必要があるということだ。

壁が動いた

令和7年(2025年)、30年間続いた103万円の壁が動いた。基礎控除と給与所得控除が大幅に改正されることとなった。きっかけは2024年10月に行われた衆議院選挙で与党が過半数割れし、103万円の壁を大幅に引き上げる公約を打ち出した国民民主党の躍進によるものだ。

2024年12月、自民党、公明党、国民民主党の幹事長が「178万円を目指す」ことで合意。ところが大蔵省(現:財務省)出身、超々緊縮財政派でネットではラスボスと呼ばれる自民党の税調会長が「123万円」を主張して譲らず、178万円とは乖離したまま結論を持ち越した。

通常、年末に取りまとめられる「税制改正大綱」で今後の税制改正が決まる。事実上、自民党の税調会長の意向で方向性が決まってきた。年が明け、自民党の123万円案と国民民主党の178万円案の折衷案を公明党が提案し、基礎控除の額が従来の4段階から8段階になる超複雑な税制改正が年度末ギリギリで成立した。

これにより令和7年の基礎控除は所得132万円以下で95万円、給与所得控除の最低保障額は65万円、合計した年収160万円までの所得税はゼロ円となった。国民民主党が提唱する178万円には届かず、所得132万円以下の人に限定されるが、30年間動かなかった103万円の壁が動くこととなった。

令和7年分の減税を算出する

基礎控除

昔話をすると、日本で基礎控除が創設されたのは、戦後まもない昭和22年(1947年)。以来73年、基礎控除の額は所得に関係なく一律に適用されてきた。年収100万円のアルバイトも年収1億円の人も同額だった。

令和2年(2020年)、所得2400万円(年収2595万円)を超える人の基礎控除が減額された。超高額所得者を狙い撃ちした増税だ。先ほどの基礎控除、給与所得控除、最低賃金のグラフで基礎控除の青棒グラフの色が2020年から紺色になっているのは、一律でなくなった目印だ。ここからの説明も、所得2400万円(年収2595万円)を超える人は無視して、令和6年以前の基礎控除は48万円として進めたい。

公明党が提案した折衷案は所得階層ごとに控除額が段階的に少なくなるもので、所得655万円以下の人は減税されることとなった。

表について補足すると、折衷案で示されたのは所得ごとの控除額で、表にある年収は筆者が追記したもの。加えて、年収の額は万単位に丸めてある。例えば所得132万円を「令和7年分の年末調整等のための給与所得控除後の給与等の金額の表」で見ると、年収200万円以上~200万4000円未満の人となる。

正確に表記すると、所得132万円以下=年収200万3999円以下(200万4000円未満)となるが、文字数(端数)がグッと増えると表の横幅が長くなる。ネット上の記事は横に長い表が掲載しづらく見にくくなるので、丸めた数字としているがご容赦いただきたい。次のグラフも同様だ。

表とグラフを説明しよう。

- 令和6年までの基礎控除は48万円(グラフのグレー)

- 令和7年以降はプラス10万円で58万円(自民党の税調案:グラフのブルー)

階段状のピンクとパープルの部分が公明党の折衷案で、

- 所得132万円以下(年収 約200万円以下:グラフのピンク)はプラス37万円で95万円

- 所得132万円超~336万円以下(年収 約200万円超~475万円以下)はプラス30万円で88万円

- 所得336万円超~489万円以下(年収 約475万円超~665万円以下)はプラス10万円で68万円

- 所得489万円超~655万円以下(年収 約665万円超~850万円以下)はプラス5万円で63万円

となる。

公明党の折衷案は特例措置で、ピンクの部分は恒久的特例措置(←日本語として?)、パープルの部分は令和7年・令和8年の期間限定の特例措置となっている。

給与所得控除

給与所得控除の最低保障額が55万円から65万円に引き上げられたので、年収195万円未満の人は減税となる。195万円以上の人は昨年までと同じなので、多くのサラリーマンは影響(恩恵)がない。前述の基礎控除が所得132万円以下(年収 約200万円以下)は控除額がプラス37万円で95万円となっているので、95万円+65万円=160万円までの給与所得者は所得税がゼロ円となる。

では、源泉徴収票の記入事例で紹介した河野一太郎さんの令和6年と令和7年の所得税を計算してみよう。

河野一太郎さんの所得476万円は336万円超~489万円以下に該当するので、基礎控除の額は68万円。給与所得控除は年収195万円を超えるので変更なし。表のように控除額の小計が20万円増え、課税所得が20万円減る。課税所得が195万円以下なので税率は5%。20万円の5%で、所得税分だけで1万円の減税となった。

仮に河野一太郎さんが独身であったら、配偶者控除、扶養控除2人分の159万円の控除が減り、課税所得が299万円に増え、税率が10%となるので所得税分だけで2万円の減税だ。

年収ごとの減税額を確認してみよう。扶養親族0人(独身)、保険料控除なしという条件で年収200万円から800万円の減税額を試算してみた(社会保険料は本来、年収から算出するものではないが、ここでは年収の15%とした)。年収200万円、400万円、600万円、800万円の人は、令和6年に対し令和7年は年間2~3万円の減税となる。

年間2~3万円手取りが増えそうだが、年収800万円の人の所得税が45万6500円から42万6500円となり、年間3万円の減税、毎月2500円手取りが増える。感じ方は人それぞれだと思うが、2500円/月では「手取りが増えた!」と大喜びする金額ではなさそうだ。

一方、年収200万円の人の所得税は2万7000円から3500円となっていて、これはそこそこうれしい減税かもしれない。

ついに? やっと? 一応? 年収の壁「178万円」へ

国民民主党の「103万円の壁を178万円に引き上げる」公約の178万円の根拠は、「1995年から2024年の30年間で最低賃金は1.73倍になったので、103万円も1.73倍の178万円に引き上げる」ということだ。

2024年(令和6年)時点で基礎控除は48万円、給与所得控除の最低保障額が55万円。国民民主党は基礎控除を一律123万円(プラス75万円)に引き上げれば、パート・アルバイトだけでなく年収の多いサラリーマンや個人事業主まで減税の恩恵があり、多くの国民の手取りが増えるという提案だった。

一方、ラスボス(自民党の税調会長)が提案した123万円の内訳は基礎控除58万円(プラス10万円)、給与所得控除65万円(プラス10万円)。給与所得控除の最低保障額を上げる方法は、パート・アルバイトなど低所得者だけに恩恵があり、正社員として働くサラリーマンは恩恵がない。加えて個人事業主の事業所得も減税対象から排除できるので、財政負担を減らすことができる。178万円と123万円の金額差に加え、基礎控除か給与所得控除かという内訳の差も乖離していた。

178万円はしばらく先と思われたが、積極財政派の高市内閣が誕生し、状況が変わった。足かけ10年続いた超々緊縮財政派のラスボスが自民党の税調会長を退任した。ガソリンの暫定税率廃止も2024年末に自民党、公明党、国民民主党の幹事長が「178万円を目指す」と同時に合意したが、ラスボスが「財源がない(=財源を探す気はない)」と首を縦に振らず1年近く先延ばしとなっていた。ラスボス退任により一気に実現に向けて進み始め、2025年の年末で廃止されることとなった。

2025年12月18日、自民党と国民民主党の党首会談で、178万円への引き上げが合意となる。令和8年(2026年)の所得税はさらなる減税が実現する……はずだった。この記事の執筆中に急転直下、衆議院を解散し、2月8日に衆議院選挙が行われることとなった。

報道では年度内の予算成立は困難となり、4月から予定されていた高校授業料と小学校の給食費の無償化、軽油の暫定税率廃止、そして年収の壁の178万円への引き上げなどが影響を受けるらしい。

令和8年分の減税を算出する

基礎控除

2025年12月に自民党と国民民主党が合意した178万円への引き上げ案は、令和8年・令和9年がセットとなる特別措置で、所得489万円以下(年収 約665万円以下)の基礎控除を104万円に引き上げ、後述する給与所得控除の改正を含めると、年収178万円以下であれば所得税はゼロ円となる。国民民主党が目指す「基礎控除の一律123万円」には届かないが、所得489万円以下の人の基礎控除額はかなり上積みされた印象だ。

令和6年、令和7年、令和8年の基礎控除の所得階層ごとの控除額を表で見てみよう。

表を見ると、令和6年まで48万円だった基礎控除が、所得489万円以下(年収 約665万円以下)の人はプラス56万円で104万円となった。30年も動かなかった壁がわずか2年で激変することとなった。グラフも見ていただこう。

階段状に減少する令和7年の控除と比べ、多くのサラリーマンや個人事業主に恩恵がありそうだ。令和6年の48万円に令和7年の10万円が加算され、58万円。新たに2年ごとに物価上昇を考慮して加算される分が4万円。さらに2年限定の特例措置が追加され、104万円となっている。

給与所得控除

給与所得控除の最低保障額は、令和6年まで55万円、令和7年は65万円、令和8年・令和9年は74万円となった。基礎控除の104万円と給与所得控除の74万円を足すと、年収178万円まで所得税はゼロ円となる。65万円から74万円へ上積みの9万円の内訳は、物価上昇分が基礎控除と同じ4万円、「給与所得控除額の最低保障額の特例」として令和8年・令和9年の2年限定分が5万円となっている。

では、源泉徴収票の記入事例で紹介した河野一太郎さんの令和8年の減税額を計算して、103万円の壁時代の令和6年と比較してみよう。

河野一太郎さんの所得476万円は、336万円超~489万円以下に該当するので基礎控除の額は104万円。給与所得控除は、年収195万円を超えるので変更なし。表のように控除額の小計が56万円増え、課税所得が56万円減る。課税所得が195万円以下なので税率は5%。56万円の5%で2万8000円の所得税減税となった。

仮に河野一太郎さんが独身であったら、配偶者控除、扶養控除2人分の159万円の控除が減り、税率が10%となるので、所得税分だけで令和6年より5万6000円、令和7年より3万6000円の減税だ。

年収ごとの減税額を確認してみよう。令和8年の所得税も、103万円の壁が存在した令和6年と比較した。条件は扶養親族0人(独身)、保険料控除なし(社会保険料は本来、年収から算出するものではないが、ここでは年収の15%とした)。年収200万円から800万円の減税額を試算してみると、年収200万円、400万円、600万円、800万円で、令和6年に対し令和8年は年間2万7000円~5万6000円の減税となった。

サラリーマンの人はご自身の源泉徴収票に記載された基礎控除の額と令和6年の基礎控除48万円との差額を計算し、控除額と課税所得を算出、それに応じた税率を掛けると令和6年、令和7年、令和8年の所得税の変化を確認することができるはずだ。

減税はいつから、いつまで

昨年、令和7年の所得税減税は令和7年の3月に成立したため、1月~11月まで毎月の給与から天引きされる所得税には反映されず、12月の年末調整で精算が行われ減税が実施された。令和8年も同様で、減税が実施されるのは12月の年末調整となる。なので“手取りが増える”のは、しばらく先になってしまう。実施時期が遅れるのは仕方ないと思うが、選挙結果により減税案自体がなくなることは避けたい。

今回の178万円の内訳は

【基礎控除の額=104万円】

令和6年の48万円に令和7年の+10万円:58万円(継続)

2年ごとに金額を見直す物価上昇分:4万円(見直しながら継続)

特例措置分:42万円(令和8年・令和9年)

【給与所得控除の最低保障額=74万円】

令和7年以降:65万円(継続)

2年ごとに金額を見直す物価上昇分:4万円(見直しながら継続)

給与所得控除額の最低保障額の特例:5万円(継続予定)

このようにかなり複雑、無理矢理178万円まで積み上げた印象だ。この中の2年間限定の特例措置は、おそらく延長が続くと思われるが、政権の枠組みが変わると終了となるかもしれない。

控除額の大きい基礎控除の特例措置の42万円は2年間限定だが、そもそも令和7年・令和8年の2年間の予定だった公明党の折衷案は令和7年だけとなり、令和8年から変更となったので、この先どうなるかは不透明だ。よい方向に継続されることを期待しよう。

最後に

いつもどおり最後は筆者の雑談だ。昨今、これだけ税制が変わると、ジジイのポンコツな頭では「理解するのが大変」「表やグラフを作るのが大変」と、なかなか苦しい原稿書きが続いている。インボイス制度、定額減税、令和7年・令和8年の所得税減税、いずれも苦しい原稿だった。まもなく65歳、長年続いたINTERNET Watchの税金原稿のお仕事も引退が近いかもしれない。

さて、昨年末に103万円の壁が178万円まで一応引き上げられ、「多くの国民にとってよかった」と思っていたら急転直下、高市総理は衆議院を解散し、衆議院選挙が行われることとなった。年度内の予算成立は困難になり、北国では選挙当日の天気が懸念され、急な解散で自治体の選挙管理委員会は準備が間に合わないなど、さまざまな弊害があっても強行するのは「今すぐ選挙に持ち込めば勝てる」という判断だろう。

「選挙に行っても何も変わらない」と言って投票に行かない人がいるが、この記事で紹介した「103万円の壁」の引き上げは2024年の衆議院選挙、2025年の参議院選挙の結果が大きく影響していると思う。旧統一教会、裏金問題などがなく、与党が過半数を確保していたら、103万円の壁も、ガソリンの暫定税率廃止も、高校授業料と小学校の給食費の無償化も、行われなかったかもしれない。個人的には与党が過半数割れし、野党各党と政策実現の歩み寄りがあったここ2年はよかったと思っている。

各党の選挙公約はポピュリズム=大衆迎合の傾向があり、「消費税を0%にします(←我が党は少数政党で政権は取れないから実現しないけど)」など大衆ウケする大盤振る舞いな内容も散見されるので、投票した候補者・政党の公約が実現するかはともかく、若い人は投票に行っていただきたい。

少なくとも、投票に行けばその年代の投票率は、わずか0.0……1%かもしれないが上がるはずだ。高齢者の投票率が高く、若者の投票率が低ければ、高齢者に嫌われないような政策が増える可能性がある。若者の投票率が上がり、無視できないと思えば、今の若者に必要な政策や、今の若者の将来に影響する数十年後のための政策が実現するかもしれない。

2024年の衆議院選挙で躍進したのは国民民主党。2025年の参議院選挙で躍進したのは参政党。参政党は2024年の衆議院選挙はブレイク前で3議席にとどまっているので、今回の衆議院選挙は躍進すると言われている。

一方、自民党は2年連続で国政選挙で敗北し与党過半数割れとなっているが、高市政権の支持率はメッチャ高く、前評判では自民党は単独過半数が狙えるのではとも言われている。裏金議員も公認するそうで、政治と金、政治資金改革はどこ吹く風。楽勝ムードさえ感じられる自民党だが、果たしてどうなるか見守りたい。

願わくは、与党が大勝しても(しなくても)数年前までの「森林環境税」「インボイス制度」など増税やりたい放題な状況に戻らないで欲しい。

[前編 目次]