特集

住民税はどうやって決まる? 計算方法と決定通知書の見方を詳しく解説【2026年(令和8年)版】

2026年6月26日 11:55

所得税は令和7年に大きな税制改正が行われた。その影響で令和8年度の住民税も改正されている。サラリーマンの人は今月(6月)の給与明細と一緒に住民税の決定通知書を受け取るはずだ。個人事業主は住民税明細書と納付用紙(納税通知書)が自治体から郵送され、6月上旬には手元に届いているだろう。

受け取った通知書・明細書は、お住まいの自治体や、会社員か自営業かにより少し名称は異なるかもしれない。特別徴収される会社員=給与所得者は「給与所得等に係る市民税・都民税・森林環境税 特別徴収税額の決定・変更通知書」、普通徴収の個人事業主は「市民税・県民税 課税明細書」などと書かれている。通知書・明細書には「所得割額」「均等割額」「調整控除額」など、なじみのない言葉や算出根拠の分からない金額が書かれている。

国に納める所得税の源泉徴収票は全国一律でフォーマットは共通なため、「源泉徴収票の見方」などで検索すると解説記事は多数見つけることができるが、住民税は自治体ごとにフォーマットに差異があり、現物を見せてもらうと形もサイズもさまざま。加えて、その通知書の見方を掲載している自治体も少ない。「住民税の見方」などでネットを検索しても、自治体による違いに加え、所得税より複雑で分かりにくく、情報も少なめな印象だ。

この記事では、分かりにくい住民税の通知書の見方を50枚ほどの画像や表を使用して解説する。最初にお伝えしておくと、“この記事はやたら長い”。目標は、最後まで読まれた人はご自身の通知書に書かれた「市民税所得割」「県民税均等割」「調整控除」などが算出できて、納税額がピターッと合うことを目指している。「そこまで詳しく知る必要はない」「ふるさと納税の確認がしたい」という人は、目次から必要そうな項をツマミ読みしていただきたい。

[目次]

- 住民税とは

- 令和8年度の住民税の変更点

- 住民税はいくら納める?〔住民税額の計算方法〕

-住民税は「所得税」から始まる

-住民税は「所得割額」+「均等割額」

-住民税の主役「所得割額」の計算式は所得税に似ている

-「調整控除」は住民税の分かりにくさの象徴=負の遺産

-「所得割」を源泉徴収票から計算してみよう

-「年収」と「所得」は、源泉徴収票も住民税通知書も同じ金額

-「所得控除」は所得税と住民税で控除額に差があり、要注意

-負の遺産、超~分かりにくい「調整控除額」を計算する……新たな落とし穴が

-市民税・県民税の「所得割額」を計算しよう

-県独自の超過課税で差がある「均等割額」

-「均等割額」の計算は簡単

-住民税は12分割して、100円未満の端数は6月に上乗せ - 「ふるさと納税」でいくら減税された?

- 住民税はいつから納める? パートやアルバイトは?〔住民税の注意点〕

-住民税の納税時期、「普通徴収」と「特別徴収」

-住民税の「時間差攻撃」に注意

-住民税はいくらまで非課税? パートやアルバイトは注意しよう - 最後に

- 知っておきたい“豆知識”コラム

-所得税より住民税の天引き額が多いんだけど?

-政令指定都市は「市民税と県民税の配分」が違う

-住民税の高い/安い自治体は?

1.住民税とは

住民税とは地方税の1つで、1月1日に住民票のある住所地で課税される。住民税は都道府県民税と市町村民税(例えば東京都国立市の場合は都民税と市民税、東京23区は特別区という扱いで都民税と特別区民税)に分かれているが、合算して納税し、後に分配されるため、納税者は県民税・市民税を意識することはなく、2つ合わせたものを住民税という。法人が事務所または事業所所在地に申告・納税する法人住民税もあるが、“住民税”というと“個人住民税”を表すことが一般的だ。

2.令和8年度の住民税の変更点

自民党が衆議院で単独過半数を確保し、最近は耳にすることはなくなったが、躍進した国民民主党の「手取りを増やす」政策に自民党が合意し、所得税は「103万円の壁を178万円に引き上げる」ことになった。令和7年・令和8年の所得税は大きく税制改正され、その影響で住民税は小さく改正された。影響を受ける人は多くないが、所得の少ない人は減税されることとなった。

まず、令和8年度の住民税の改正点を確認しよう。図は名古屋市のウェブサイトに掲載された令和8年度分の住民税の改正内容。これを見ながら説明しよう。

住民税は前年の所得から算出するので、令和8年度分の住民税は令和7年分の所得税の影響を受ける。

給与所得控除の見直し

給与所得控除の最低額は、所得税・住民税とも55万円から65万円となった。年収190万円未満の人は減税となる。190万円以上の人は昨年までと同じなので影響(恩恵)がない。

基礎控除の見直し

所得税の基礎控除は大きく改正された。令和6年までは所得2350万円以下であれば一律48万円だったが、令和7年から所得額に応じて58万円~95万円となった。

所得税は大幅に改正されたが、住民税は改正なし。従来の43万円のままとなる。

大学生年代の子等を扶養している場合の所得控除の創設

令和6年の所得税・令和7年度の住民税では、19歳~22歳(主に大学生の年齢)は「特定扶養親族」に該当し、年収103万円(給与所得控除の55万円控除後の所得48万円)以下であれば、控除額は所得税で63万円、住民税で45万円だった。子のバイト代が103万円を超えると控除額はゼロ円。仮に親の所得税が10%であれば、所得税6万3000円、住民税4万5000円、計10万8000円も税負担を負うことになっていた。

新設された「特定親族特別控除」は、19歳~22歳の子の年収が123万円(給与所得控除の65万円控除後の所得58万円)を超えても段階的に控除額が減る仕組みで、所得123万円(年収188万円)以下であれば控除の対象となる。

扶養親族等に係る所得要件の引き上げ

所得税・住民税とも、48万円以下が58万円(給与収入のみなら年収123万円)以下となった。

課税されない収入の範囲(給与収入のみ、扶養親族なしの場合)

所得税では、103万円から160万円に大幅な引き上げ。これに対し住民税では、100万円から110万円に小幅な引き上げとなった。年収110万円以下であれば、住民税の均等割・所得割ともゼロ円となる。ただし、110万円は名古屋市など大都市の自治体の金額で、地方都市は自治体により減額される傾向があるので注意したい。

主な変更点は、以上。影響(恩恵)を受けない人が多い印象だ。上記以外にも“落とし穴”的な改正もあるので、該当する項で追記したい。

3.住民税はいくら納める?〔住民税額の計算方法〕

住民税は「所得税」から始まる

会社勤めの人は昨年の10月下旬から12月上旬に「年末調整」の書類を出したはずだ。その際、家族構成や加入している生命保険などを記載したと思う。その情報をもとに令和7年分の所得税が計算され、12月の給料で1年間の所得税の納税が完結する。

その所得税の明細を記載したものが「源泉徴収票」だ。源泉徴収票は社員に配られ、会社から税務署と各社員の居住地の市区町村に送られる。受け取った各自治体は住民の住民税を計算して住民税の通知書を会社に送り、6月の給与明細と一緒に会社から社員に配られる。これが一連の流れだ。

この流れを見ると、住民税は所得税がベースになっていることが分かる。住民税より所得税の方が少しだけ分かりやすい。加えて、住民税の所得割の計算方法は所得税の計算方法に近い。なので、住民税だけ理解するよりは、所得税とセットで理解することをお勧めしたいし、近道だと思う。お時間のある人は今年1月に掲載した『えっ! 源泉徴収票ってそういう意味だったの!? 所得や納税額の数字のナゾ、図解で説明【令和7年分(2025年分)】』を一読いただきたい。

住民税は「所得割額」+「均等割額」

住民税は「所得割額」と「均等割額」を合算したものが納税額となる。所得割額はその計算方法が所得税に似ていて、所得が多い人ほど納税額も多くなる。多くの人は均等割額より所得割額が高額になるので、住民税の主役的な存在だ。もう1つの均等割額は所得にかかわらず、同じ自治体に住む納税者であれば、所得が100万円の人も1億円の人も同額を納税する。

さらに所得割額・均等割額は、都道府県民税と市町村民税に分けられる。具体的には、埼玉県さいたま市の人が納めるのは県民税と市民税、大阪府摂津市の人は府民税と市民税、岐阜県加茂郡白川町の人は県民税と町民税、東京都国立市の人は都民税と市民税、東京23区は特別区なので都民税と特別区民税となる。

この記事では、“都道府県民税””市町村民税”と毎回表記するのは長いので、基本は“県民税”と“市民税”(事例では都民税と市民税)と表記したい。道民、府民、特別区民、町民、村民などと、適宜ご自身が居住する自治体に応じて読み替えていただきたい。

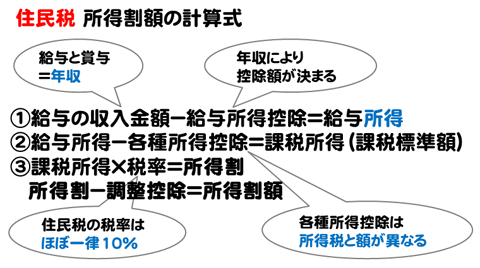

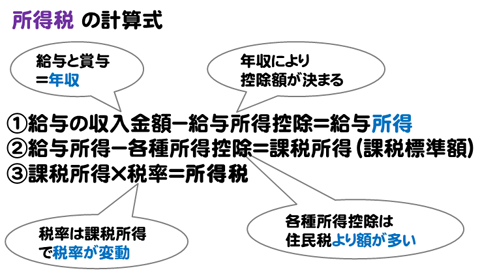

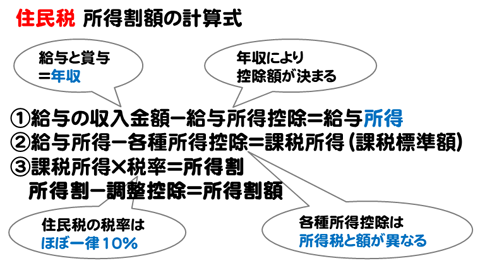

住民税の主役「所得割額」の計算式は所得税に似ている

住民税の主役と言える所得割額をサラリーマンの例で説明していこう。住民税の所得割額は次の図の計算式で算出できる。その下の所得税の計算式と全体の流れはほぼ同じだ。

所得割額と所得税の計算式の①行目[給与の収入金額-給与所得控除=給与所得]は同じだ。②行目の[給与所得-各種所得控除=課税所得]も式はほぼ同じだが、各種所得控除の金額が住民税(所得割額)と所得税で異なっている。令和8年度(2026年度)の住民税は令和7年(2025年)分の所得から算出するので、令和7年の所得税との控除額の違いを見てみよう。

表を見ると、住民税の控除額は所得税より少ない。控除額が少ない=課税所得(課税標準額)が増える=所得税より(税率が同じなら)納税額が増えるということだ。代表的な控除を見ると、基礎控除は所得により52万円~15万円。扶養控除の「一般」は5万円、「特定」(ほぼ大学生)および新設された「特定親族特別控除」は18万円少ない。扶養控除は、所得税も年齢と控除額の関係が複雑だ。その複雑な所得税の扶養控除に対し、住民税は差額が5万円・10万円・13万円・18万円と輪を掛けて複雑になっているので、言葉で説明するより図を見ていただいた方が少し分かりやすいだろう。

住民税の所得割額と所得税の計算式の③行目[課税所得×税率(10%)=所得割]の税率は、一部例外な自治体はあるが基本は10%。所得税のように課税所得に応じて5%、10%、20%……と累進することはない。所得税より分かりにくい住民税で、唯一分かりやすいのが税率かもしれない。

所得税より住民税の天引き額が多いんだけど?

所得税は、課税所得が195万円以下であれば税率が5%。所得税と住民税は控除額の差で課税所得は同じにならないが、課税所得が195万円以下の人は、税率が10%の住民税の納税額が多くなる。ザックリ計算してみよう。

年収450万円の独身サラリーマンで、扶養親族なし、生命保険加入なしの場合、給与所得控除後の所得は316万円、社会保険料控除は67万5000円、基礎控除は所得税が88万円、住民税が43万円で計算すると

所得税の課税所得

316万円-67万5000円-88万円=160万5000円

所得税額(復興特別所得税を除く)

160万5000円×5%=8万250円

住民税の課税所得

316万円-67万5000円-43万円=205万5000円

住民税の所得割額(調整控除を除く)

205万5000円×10%=20万5500円

もともとの税率の差に加え、令和8年は所得税と住民税の基礎控除額に大きな差ができたので、昨年以上に所得税より住民税の天引き額が多くなった人がいるはずだ。実際には住民税はほぼ前年並みで、所得税のほうの納税額が下がっている。

毎月天引きされる住民税が所得税より多い人は、基礎控除と税率の差と理解しよう。所得が増え、累進課税の所得税の税率が10%、20%と高くなると所得税の納税額が増え、やがて住民税を上回ることになる。

住民税の10%の税率の内訳は、市民税が6%、県民税は4%が基本。ごく一部に例外があり、都道府県では神奈川県が全国で唯一、税率が高く10.025%だ。内訳は市民税が6%、県民税が4.025%となっている。市町村では名古屋市が税率を下げ、兵庫県豊岡市が税率を上げている。

政令指定都市は「市民税と県民税の配分」が違う

話を複雑にして申し訳ないが、平成30年(2018年)から政令指定都市(地方自治法では「指定都市」)20市は市民税と県民税の税率の比率を6対4から8対2に変更した。従来の市民税の税率が6%から8%、道府県民税の税率が4%から2%となっている。

宮城県仙台市は市民税が8%、県民税が2%、埼玉県さいたま市も市民税が8%、県民税が2%といった感じだ。以下の20市の人は市民税と県民税の比率が基本8対2なので注意しよう。指定都市移行順に大阪市、名古屋市、京都市、横浜市、神戸市、北九州市、札幌市、川崎市、福岡市、広島市、仙台市、千葉市、さいたま市、静岡市、堺市、新潟市、浜松市、岡山市、相模原市、熊本市が対象だ。

例外は、先ほど説明した横浜市と名古屋市。横浜市は市民税が8%、県民税が2.025%で、計10.025%。名古屋市は市民税が0.3%低いので市民税が7.7%、県民税が2%で、計9.7%となっている。

「調整控除」は住民税の分かりにくさの象徴=負の遺産

住民税は市民税(所得割・均等割)と県民税(所得割・均等割)を合算したものが納税額となる……のだが、「調整控除」という理解しづらい計算が残されている。住民税の分かりにくさの象徴と言えるのが調整控除だ。筆者の名古屋市の「市民税・県民税 課税証明書」の調整控除の項目にはよく分からない計算式が書かれている。

調整控除とは何か。時は平成19年(2007年)にさかのぼる。この年、所得税(国税)の税率を下げ、住民税(地方税)の税率を上げ、国から地方へ税源移譲が行われた。ザックリ言うと、当時は(今も?)国がやや金持ち、地方が貧乏で、国から地方へお小遣い(交付金)を渡していた。そこで国の税収(所得税)を減らして、地方の税収(住民税)を増やせば、地方はお小遣いをもらわなくてもいいよね的な考えで税源が国から地方へ移譲された。

具体的には、税率の見直しが行われ、平成19年1月から所得税が減り、平成19年6月から住民税が増えた。これにより3兆円の税源が国から地方へ移譲されたらしい。

この際に面倒なことが起こった。それまで所得税の税率10%、住民税の税率5%の部分が、平成19年から所得税5%、住民税10%(一律)に逆転した。前述のように、所得税より住民税の控除が少ないため納税額が増えてしまう(=増税)。これを解消するために調整控除なるものが施行され、結果として19年経った今も負の遺産として面倒な計算が必要とされている。

では、次項から、実際に源泉徴収票を見ながら住民税の所得割額から計算してみよう。こと細かな計算は不要という人は「均等割額」の説明までジャンプしていただきたい。

「所得割」を源泉徴収票から計算してみよう

所得割を計算してみよう。会社員の人は、ご自身が12月か1月に受け取った「令和7年分 給与所得の源泉徴収票」と、6月の給与明細と一緒に受け取った「令和8年度 給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定通知書」を用意して、照らし合わせて計算すると理解も深まるし、ピタッと計算が合うと快感が得られるだろう。

ここでは源泉徴収票の事例として、1月に掲載した『えっ! 源泉徴収票ってそういう意味だったの!? 所得や納税額の数字のナゾ、図解で説明【令和7年分(2025年分)】』で事例とした河野一太郎さんの源泉徴収票を使用する。

事例の源泉徴収票は東京都千代田区となっているが、千代田区の令和8年度の通知書のフォーマットが入手できなかったので、住民税の通知書の記入例は特別区民税ではなく市民税になるが、それ以外は特に差はない。

「年収」と「所得」は、源泉徴収票も住民税通知書も同じ金額

所得割額の計算式に沿って、源泉徴収票と住民税の通知書を見比べながら確認していこう。

①行目の式は、収入から給与所得控除を引き、給与所得を計算する式。給与所得控除は以下の表の計算式で求められる。この計算式は、給与所得控除の最低額が55万円から65万円となり、住民税は令和8年から、所得税は令和7年から改正された。

| 給与等の収入金額(年収) | 給与所得控除額 |

| 190万円以下 | 65万円 |

| 190万円超 360万円以下 | 収入金額×30%+8万円 |

| 360万円超 660万円以下 | 収入金額×20%+44万円 |

| 660万円超 850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

年収650万円の河野一太郎さんの給与所得控除の額は174万円(=650万円×20%+44万円)。給与所得控除後の金額(=給与所得)は476万円(=650万円-174万円)、源泉徴収票のブルーの部分だ。同じ金額が住民税の通知書にも記載されている。会社以外に所得がなければ、給与所得と同額が右下の総所得金額①に記載される。

ご自身の源泉徴収票を見ながら「支払金額は638万2000円だから、所得額は466万5600円……」などと計算すると、源泉徴収票に書かれた額と微妙に金額差が発生した人がいるはずだ。

年収660万円未満の人の給与所得控除後の金額の算出は「令和7年分の年末調整等のための給与所得控除後の給与等の金額の表」という速算表を使用してほしい。この表の638万2000円に該当する部分を見てみよう。

年収638万円以上638万4000円未満の人の給与所得控除後の金額は466万4000円となっていて、年収が638万1000円でも638万2000円でも一律466万4000円となる。これが金額差の原因だ。おそらくパソコンが普及する以前、そろばんや電卓の時代には1円単位の細かな計算をするより速算表の方が便利だったと思われ、その時代のルールが今も続いている。

ご自身の給与所得控除を正確に計算したい人は、この速算表で確認していただく方法が1つ。もう1つは、国税庁の給与所得控除のページの下段にある給与収入から所得を計算するサービスの利用だ。これなら年収の金額が1円単位まで細かくなっていても、サクッと所得が計算できる。

「所得控除」は所得税と住民税で控除額に差があり、要注意

②行目の式[給与所得-各種所得控除=課税所得]は、各種所得控除の金額から計算しよう。前述のとおり住民税の控除額は所得税より少ないので、控除額の計算を間違わないように注意したい。計算が面倒な生命保険料控除は特に注意しよう。

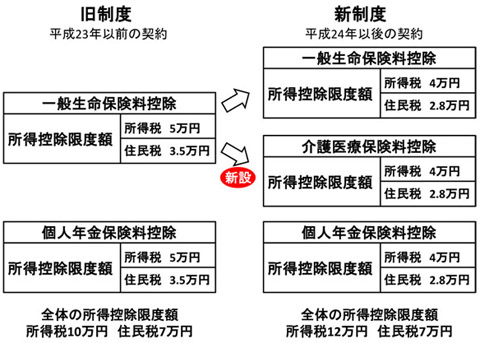

生命保険の控除は、平成23年(2011年)以前に契約した保険が「旧制度」、平成24年(2012年)以降に契約した保険が「新制度」となっている。さらに旧制度は「一般生命保険」(医療保険を含む)と「個人年金保険」の2種類、新制度は「一般生命保険」「個人年金保険」に「介護医療保険」を加えた3種類で、新旧合わせて5種類に分類されている。

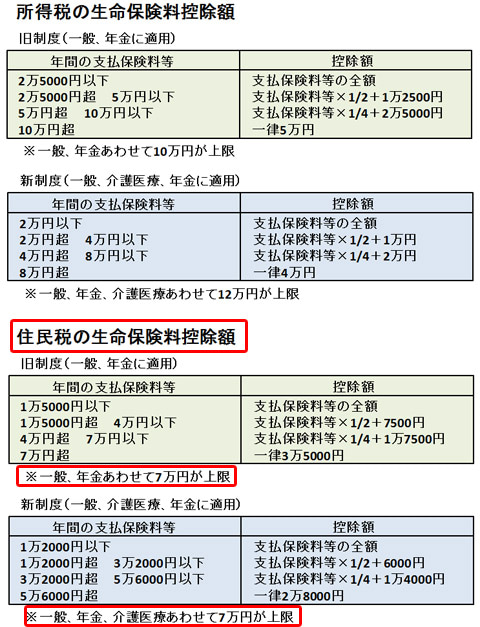

計算式は以下の表を参照。上段が所得税、下段が住民税となっている。年末調整で計算して記入したときのことを思い出していただきたい。それぞれの控除額も合計上限額も住民税の控除は減ることになる。

いざ計算しようとして「生命保険、いくら払ってた?」と思った人は、源泉徴収票を確認しよう。摘要欄の下に記載されているのが生命保険料の支払い額。事例では旧生命保険が12万円、介護医療保険が7万5000円、旧個人年金保険が12万円となっている。

所得税の控除はそれぞれ5万円、3万8750円、5万円で3つの控除額の合計は13万8750円だが、摘要欄の上の生命保険料の控除額には合計上限額の12万円と記載されている。

生命保険料控除をそれぞれ計算すると、旧生命保険が3万5000円、介護医療保険が2万8000円、旧個人年金保険が3万5000円でいずれも上限額。合計9万8000円だが、合計上限額の7万円となる。

住民税通知書の所得控除の欄を見ると、社会保険料96万円(所得税と同額)、生命保険料7万円。地震保険料控除は、所得税では5万円が上限で支払った保険料の全額、住民税では2万5000円が上限で支払った保険料の半額となり、地震保険料の控除額は5000円と記載されている。

控除の最後は人的控除。源泉徴収票は「控除対象配偶者の有無等」の「有」に〇があり、右側の「配偶者(特別)控除の額」が38万円となっている。

その右側は「控除対象扶養親族の数(配偶者を除く。)」の欄で、その下に「特定」「老人」「その他」「特親」と並んでいる。事例では「特定」(特定扶養親族)は空欄。「老人」の3枠は、真ん中の「1」は70歳以上の老人扶養親族が1人いることを表し、左側の「内」に「1」とあるのは老人扶養親族のうち、同居老親が1人いることを表している。「その他」は空欄。「特親」(=新設された特定親族特別控除)は「1」となっていて、所得が58万円超~123万円以下(年収で123万円超~188万円以下)のほぼ大学生の子が1人いることを表している。1段下の左端に「特定親族特別控除の額」が63万円となっているので、子の所得は58万円超~85万円以下(年収で123万円超~150万円以下)ということが分かる。子の所得が58万円以下(年収123万円以下)であれば「特親」は空欄、「特定」が「1」となる。

空欄となっている「その他」は高校生や成人など一般の扶養親族の人数で、この事例では0人。さらに右側の「16歳未満扶養親族の数」は16歳未満の子どもの人数で、控除の対象とならない。

住民税の通知書を見てみよう。住民税通知書の「控配」は控除対象配偶者の意味で、「*」があるのは、控除対象となる配偶者がいることを表している。さらに右側の「扶養親族該当区分」の下は「特定」「同老」「老人」「16歳未満」「その他」「同障」「特障」「他障」の欄があり、その右側に「特親」(=特定親族特別控除)の欄が新設されている。

事例では「同老」「老人」「16歳未満」「特親」が「1」となっているので、70歳以上の老人扶養親族が1人いて同居している。控除の対象とならない16歳未満の子が1人。特定親族特別控除の子が1人いることを表している。

控除額は配偶者が33万円。同居老親が45万円、特定親族特別控除が45万円。基礎控除が43万円となっている。

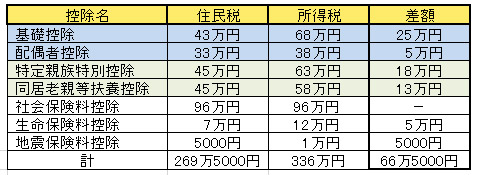

河野さんの事例の所得税と住民税の控除額の差を確認しておこう。支払った全額が控除となる社会保険料控除(96万円)だけ同額で、それ以外は軒並み控除が少なく、合計額は269万5000円となった。所得税の控除額の合計が336万円なので、住民税は66万5000円も控除が少ないことになる。

①行目の式で計算した給与所得の476万円から控除額の合計の269万5000円を引くと、課税標準所得の206万5000円が算出され、②行目の式が完成する。住民税通知書では中央の最上段、課税標準の総所得③に記載されている。この事例は切りのいい数値となっているが、端数が出た場合1000円未満は切り捨てとなる。

負の遺産、超~分かりにくい「調整控除額」を計算する……新たな落とし穴が

税源移譲の負の遺産、住民税の分かりにくさの象徴、読者も説明する筆者も“ウンザリ”する調整控除額を計算してみよう。

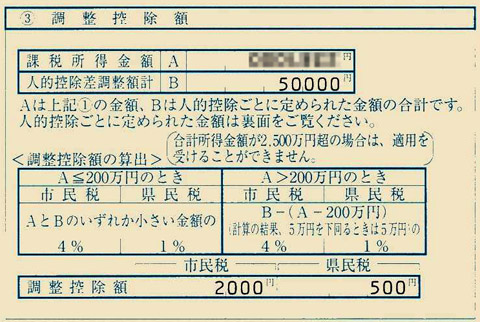

名古屋市の個人事業主向けの「市民税・県民税 課税明細書」の調整控除の欄には、計算の元となる金額と計算式と結果が記載されている。こちらをベースに河野一太郎さんの調整控除額を計算してみたい。

算出に必要なのは課税所得金額[A]と人的控除差調整額計[B]。課税所得金額[A]は先ほど算出した課税標準所得の206万5000円。少し複雑なのは人的控除差調整額[B]だ。

注意するのは、人的控除差調整額[B]は所得税と住民税の人的控除の差額ではない。どういうこと? 例えば、所得税の基礎控除は大幅に改正され、所得額に応じて48万円~95万円となった。住民税の基礎控除額は43万円で変更なし。事例の河野一太郎さんの令和7年の所得税の控除額は68万円。前年令和6年の48万円から20万円増えている。住民税の控除額との差は令和7年は25万円、前年令和6年は5万円。では、調整控除の算出に使う人的控除差調整額[B]は……5万円となる。理由は前述の平成19年(2007年)に実施された税源移譲の際の控除差が基準となるため、「税源移譲前の人的控除額の差が5万円であったため、現行制度の差額にかかわらず、5万円で計算します」(※東京都練馬区のウェブサイトより)とのことだ。

では、新設された特定親族特別控除の人的控除はどうなるか。同様の理由で「特定親族特別控除は、税源移譲前にはなかったため、対象ではありません」とのことで、人的控除差調整額はゼロ円となる。

もう1つ。理由は不明だが、配偶者特別控除も令和8年度の住民税から人的控除差調整額の対象外となっている。

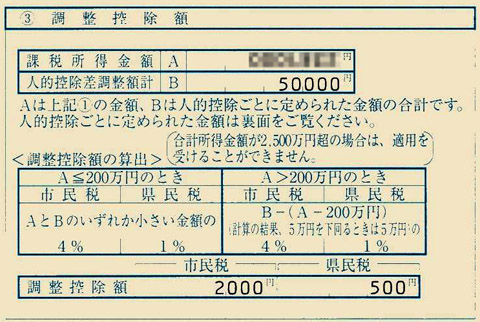

では、調整控除を算出してみよう。通知書の課税標準の総所得③に記載された金額が課税所得金額の[A]。人的控除の差額は基礎控除5万円、配偶者控除5万円、扶養控除(同居老親)13万円、特定親族特別控除0円で、計23万円が[B]となる

・課税所得金額 A =206万5000円

・人的控除差調整額 B =23万円

[A]が200万円を超えているので計算式は以下のとおり。

B-(A-200万円)=C

※計算結果が5万円未満のときは一律5万円

C×5%=調整控除額

23万円-(206万5000円-200万円)=16万5000円

16万5000円×5%=8250円

市民税と県民税が6対4の自治体なら、調整控除額の市民税分は4950円、県民税分は3300円となる。

参考までに、前年、河野一太郎さんは特定扶養親族の大学生の子がいたので、人的控除差調整額は+18万円で41万円。調整控除は1万7250円だった。子のバイト代が増えて特定親族特別控除の対象となったことで、納税額は9000円増えることになった。

市民税・県民税の「所得割額」を計算しよう

難解な調整控除額が算出できたら、所得割のゴールは目の前だ。Excel不要、電卓で十分な簡単な計算をするだけだ。計算式は、以下の図の③となる。

住民税通知書の記入欄に合わせて市民税6%、都民税4%で計算してみよう。

課税所得(課税標準額)×税率=所得割

市民税所得割 206万5000円×6%=12万3900円 上段④

県民税所得割 206万5000円×4%=8万2600円 下段④

所得割-税額控除額(調整控除)=所得割額

市民税所得割 12万3900円

-税額控除額(調整控除) -4950円(上段⑤)

=所得割額 =11万8950円→11万8900円(100円未満切り捨て 上段⑥)

都民税所得割 8万2600円

-税額控除額(調整控除) -3300円(下段⑤)

=所得割額 =7万9300円(100円未満切り捨て 下段⑥)

所得割額の合計 11万8900円 上段⑥+7万9300円 下段⑥

=19万8200円

この結果を住民税通知書で確認してみよう。右端の税額欄の上段④~⑥が市民税、すぐ下の④~⑥が都民税(内容・金額が異なる欄に同じ番号を振る理由は不明)で、市民税の上段④は課税所得に6%、上段⑤は前項で算出した調整控除額の4950円、④-⑤が市民税の⑥所得割額となる。同様に下段④は課税所得に4%、下段⑤は前項で算出した調整控除額の3300円、④-⑤が都民税の⑥所得割額となる。ご自身の住民税通知書でもピターッと合っただろうか。

県独自の超過課税で差がある「均等割額」

均等割額は地域差があるので、まずは河野一太郎さんの事例にある東京都で確認してみよう。均等割額は特別区民税分が3000円、都民税分が1000円で計4000円が基本だ。この額は所得100万円の人も1億円の人も同額だ。令和5年(2023年)度まで10年間は、これに東日本大震災の「復興特別税」が区民税・都民税に500円ずつ上乗せされていた。

他の地域も見てみよう。埼玉県さいたま市は市民税が3000円、県民税が1000円で、計4000円と同額。千葉県千葉市も同額の4000円だ。

では、神奈川県横浜市は……。市民税3900円、県民税が1300円で合計5200円と、1200円割高だ。

市民税は、ベースとなる3000円に「横浜みどり税」の900円が上乗せされ3900円となっている。神奈川県の県民税の均等割は、ベースとなる1000円に「水源環境保全税」の名目で300円を県独自で上乗せし1300円となっている。県民税と市民税で計1200円が、東京都千代田区や千葉県千葉市、埼玉県さいたま市よりも増税となっている。

横浜市独自の横浜みどり税や神奈川県独自の水源環境保全税など、自治体が独自に行う課税を「超過課税」という。47都道府県で、均等割額に超過課税を上乗せしているのは37府県。超過課税がないのは北海道、青森県、東京都、埼玉県、千葉県、新潟県、福井県、徳島県、香川県、沖縄県の10都道県だけというのが現状だ。超過課税の金額は500円前後が多く、先ほど紹介した横浜市(1200円)や宮城県(みやぎ環境税1200円)など、1000円を超える自治体もある。なお、所得割額の税率に超過課税を課しているのは、都道府県では神奈川県のみだ。

市町村で均等割額に超過課税を課しているのは横浜市と神戸市の2市。神戸市は「認知症 神戸モデル」として400円を上乗せし、「認知症の早期受診を推進するための診断助成制度」「認知症の方が外出時などで事故に遭われた場合に救済する事故救済制度」などの財源としている。なお、所得割額の税率に超過課税を課しているのは兵庫県豊岡市のみだ。

均等割額が安いのは名古屋市の2800円。市民税の均等割額は200円減税されているが、愛知県の県民税に超過課税の「あいち森と緑づくり税」500円が上乗せされているので差引プラス300円となり、超過課税のない10都道県よりは高い。

住民税の高い/安い自治体は?

筆者のような高齢者は「〇〇市は住民税が高い」と聞いたことがあるだろう。若いころに住民税の話をする人は少ないので、年齢を重ねるとこのような都市伝説を耳にする機会がある。上記のように都道府県ごとの超過課税を課しているのは37府県。最も増税額が多いのは宮城県で1200円。増税をしていない(税金の安い)東京都と比べると月額100円の増税だ。読者の中には「えっ、その程度の差」と感じた人もいるだろう。

市町村で増税をしているのは横浜市、兵庫県の神戸市と豊岡市、減税をしているのは名古屋市。全国的に見れば、ごく一部だ。住民税の地域差に関してはこちらの記事『住民税が高い自治体/安い自治体はどこ? 地域差はいくら?【2026年版 最新ランキング】全47都道府県+4市を比較。さらに水道料金の差も調べてみた』で詳しく説明しているので参考にしていただきたい。

「均等割額」の計算は簡単

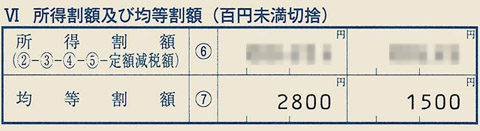

では、河野一太郎さんの均等割額を計算して住民税の納税額を完結させよう。東京都千代田区の均等割額は特別区民税が3000円、都民税が1000円だ。前項で算出した所得割額に加算すると特別区民税・都民税が確定。2024年(令和6年)から増税された森林環境税(国税)の1000円を加えると住民税の納税額となる。ご自身の住む自治体の市民税・県民税の均等割額の金額さえ分かれば足すだけなので計算は簡単だ。

特別区民税 11万8900円+3000円=12万1900円

都民税 7万9300円+1000円=8万300円

特別区民税+都民税+森林環境税=住民税 12万1900円+8万300円+1000円=20万3200円

東京都も千代田区も超過課税はない。前述した超過課税のない10の都道県は所得割の税率も均等割額も同じなので、千代田区と納税額は同じとなる。超過課税のない埼玉県や千葉県など、10都道県に引っ越しても河野一太郎さんの住民税は同じだ。

住民税は12分割して、100円未満の端数は6月に上乗せ

サラリーマンは住民税を6月から翌年5月まで分割で天引きされる。事例の20万3200円を12で割ると1万6933円となる。全ての自治体が同じとは言えないが、7月~来年5月は100円未満を切り捨てた1万6900円、端数をまとめた今年6月(初月)は1万7300円となり、合計額が20万3200円となる。

以上で住民税の算出方法は完了となる。ご自身の源泉徴収票から住民税を計算した人はピターッと合っただろうか。

4.「ふるさと納税」でいくら減税された?

SNSで「住民税 通知書 ふるさと納税」を検索すると、多くの人が「ふるさと納税」の結果を住民税の通知書で確認していることが分かる。かなりの人が「分からない」「2000円+数円、この数円の誤差は?」と、ふるさと納税の確認の難しさを感じているようだ。

ふるさと納税をした人は、受け取った住民税決定通知書で正しく減税されたか確認できる。だが、そもそも住民税は難解で、「所得税との控除額の差」「ほとんどの国民が理解できない調整控除」など複雑化されている。申し訳ないが、ふるさと納税は調整控除より複雑な計算が必要で簡単に理解できない。

ふるさと納税した額から、2000円を引いた金額に近い額が差し引かれていたら、多少の差額は気にしないのが一番だと思うが、どうしても計算してみたい人向けに計算方法を紹介しよう。

河野一太郎さんがふるさと納税で1万2000円を寄附したとしよう。一般的には返礼品を受け取り、寄附額から2000円を引いた1万円の税金が減税される。ここではワンストップ特例制度を利用した例を紹介しよう。以下の通知書の画像の青文字で示した箇所が、ふるさと納税による変更部分だ。

結果として納税額は20万3200円から19万3100円へ1万100円減っている。概ね1万円の減税となった。

「100円多いんですけど」「備考欄の市民税と都民税が1円ずつ多いのはなぜ」と疑問に思った人がいるだろう。実際にSNSなどでも数十円多いといったコメントを目にすることがある。

細かなところはスルーでよいと思うが、実は複雑な計算の過程をここではザックリと紹介しよう。まず、寄附金税額控除の市民税は基本分の控除額が600円、特例分が5094円、申告特例控除額が307円で合計6001円となる。都民税は基本分の控除額が400円、特例分が3396円、申告特例控除額が205円で合計4001円となる。それぞれの額が備考欄に記載される。自治体によって合計額を記載することもある。

もともとの市民税の所得割額の式は、課税標準額の6%から調整控除(=税額控除)を引いていた。もともとの額は

12万3900円-4950円=11万8900円(100円未満切り捨て)

これに6001円の寄附金税額控除を調整控除に足すと1万951円となるので

12万3900円-1万951円=11万2949円→11万2900円(100円未満切り捨て)

市民税の減税額は6000円となった。

次は都民税。もともとの都民税の所得割額の式は、課税標準額の4%から調整控除(=税額控除)を引いていた。もともとの額は

8万2600円-3300円=7万9300円(100円未満切り捨て)

これに4001円の寄附金税額控除を調整控除に足すと7301円となるので

8万2600円-7301円=7万5299円→7万5200円(100円未満切り捨て)

都民税の減税額は4100円となった。100円の差異は4001円の1円と100円未満切り捨てによるもののようだ。

個人事業主やワンストップ特例制度に該当しない人が確定申告をした場合は、さらに複雑となる。こちらもザックリ説明すると、1万2000円の寄附をすると、確定申告で1万円が所得控除に加算される。例えば税率が10%の人なら1万円の10.021%(復興特別所得税含む)=1000円強が、所得税から差し引かれる。残りの9000円弱、例えば8980円が市民税・県民税から税額控除され、所得税・住民税合計で約1万円の減税となる。

5.住民税はいつから納める? パートやアルバイトは?〔住民税の注意点〕

住民税の納税時期、「普通徴収」と「特別徴収」

前述したようにサラリーマンの住民税は12分割され、毎月の給与から天引きされる。個人事業主は1年分の住民税をまとめて1回で納税するか、4回に分けて納税する。後者のように自分で納税する方法を「普通徴収」、前者のように給与から天引きされる方法を「特別徴収」という。サラリーマン向けの住民税の通知書の名称が「給与所得等に係る市民税・都民税 特別徴収 税額の決定通知書」となっているのはこのためだ。

サラリーマンの毎月の給与から天引きされている所得税と住民税に、1年以上の時差があるのをご存じだろうか。所得税はその月の給与から社会保険料などを差し引き、“みなし”で天引きされている(源泉徴収)。要するに、1月分の所得税はその月に納税、それを毎月繰り返し、12月の給与で年収が確定するので、生命保険料控除などを反映、年末調整で正しい税額に調整して1年間の納税が完了する。

その結果をまとめたものが「源泉徴収票」だ。源泉徴収票は社員本人と税務署、そして住民票を置く地方自治体に送られ、その自治体の税率・均等割により住民税の額が決定し、6月から翌年5月まで天引きされている。具体的には、昨年(2025年)の1月~12月に所得税を納税し、住民税は今年(2026年)の6月~来年(2027年)の5月に納税をすることになる。

普通徴収の個人事業主の場合は、前年分の所得を2月~3月で確定申告し、所得税・消費税の1年分を納税。続いて6月に住民税の通知を受け取り、6月に全額を納税するか、6月・8月・10月・1月に分けて納税するかを自分で選択する。

住民税の「時間差攻撃」に注意

ずっと同じ会社に勤めていると所得税と住民税の時差があることに気付かないが、退職すると1年遅れの住民税を納税することになり、「えっ住民税20万円!」などと驚くケースは珍しくない。例えば12月に退職すると、前年分残り5カ月+その年分12カ月の計17カ月分を、退職後に納めることになる。退職を考えている人は住民税の時間差攻撃に注意しよう。

一方、新卒で入社したサラリーマンは前年の給与所得がないので、1年目は給与からの住民税の天引きはされない。2年目の6月に初めて住民税が天引きされるので、6月の給与明細を見て突然手取りが少なくなったと驚かないでいただきたい。

住民税はいくらまで非課税? パートやアルバイトは注意しよう

2024年(令和6年)まで所得税は年収が103万円以下であれば、パートやアルバイトは基礎控除の48万円と給与所得控除の55万円が引かれ、課税所得が0円となり非課税だった。2024年の衆議院選挙で与党が過半数割れし、野党の提案を取り入れることで、長年問題となっていた「103万円の壁」は、内容は複雑だが2025年(令和7年)から160万円まで非課税となった。

住民税は2026年(令和8年)から小幅に改正された。住民税が非課税となる上限額は所得税と異なる。例えば東京都千代田区や神奈川県横浜市は年収100万円まで住民税は非課税だったが、110万円に改正された。学生がバイトで110万1円の年収があった場合、住民税は課税対象となり、千代田区なら4000円、横浜市なら5200円の均等割額を納税しなければならない。「1時間短く勤務していたら非課税だったのに」となるかもしれないので、パートやアルバイトの人は要注意だ

住民税は、年収110万円(パート・アルバイトなら所得45万円+給与所得控除65万円)以下なら均等割・所得割とも非課税となるという情報を目にするが、この額は自治体ごとに差があるので注意しよう。

例えば同じ埼玉県内でも、さいたま市は110万円(所得45万円)、熊谷市は106万5000円(所得41万5000円)、秩父市は103万円(所得38万円)以下なら住民税は非課税となる。基本はこの3つの金額だが、所得41万5000円を42万円に引き上げている自治体や、自治体独自の裁量で所得43万円(年収108万円)に設定している自治体などがあるので、均等割が非課税となる上限額はさまざま。全国約1700の自治体の中には他にも上限額が異なる自治体があるかもしれないので、住民税非課税で働きたい人は地元の自治体で確認しよう。

6.最後に

最後は筆者の雑談だ。お時間のある人は一読いただきたい。6月から、新たに算出された令和8年度分の住民税の天引きがスタートする。前月、5月から健康保険料に上乗せで「子ども・子育て支援金」の天引きがスタートしたことにお気付きだろうか。

令和8年度から「子ども・子育て支援金制度」が始まった。「何それ?」と思った読者がいるだろう。令和5年(2023年)、岸田内閣は「異次元の少子化対策」を提案。こども家庭庁の創設、児童手当の拡充、教育費の負担軽減、男性の育休取得の促進などを打ち出した。その財源として、医療保険加入者から「子ども・子育て支援金」を徴収するのが「子ども・子育て支援金制度」で、5月から健康保険料に上乗せで徴収が始まっている。

令和8年度の「子ども・子育て支援金」の金額は所得額により上下するが、健康保険(サラリーマン)で月額550円、国民健康保険(自営業者)で300円などとなっていて、来年、再来年は国民健康保険なら450円、550円と徐々に増額されることになっている。

筆者は少子化対策が日本の最重要課題と10年以上言い続けていて、この雑談でも何度か触れている。“異次元の少子化対策”という基本理念には賛同するが、その中身には不安しかない。

こども家庭庁ができて3年が過ぎた。令和8年度の予算は7兆4956億円。はたしてその成果は?

毎年6月は住民税の通知書・明細書が届く月でもあり、前年の人口動態統計が発表される月でもある。6月3日、厚生労働省は2025年の人口動態統計を発表した。国内で生まれた日本人の子どもの数(出生数)は67万1236人で、1899年の統計開始以降で過去最少を更新した。1人の女性が生涯に産む子どもの数を示す「合計特殊出生率」も過去最低の1.14となり、少子化に歯止めがかからない状況は続いている。ちなみに、人口を維持するために必要な合計特殊出生率は2.1らしい。人口を増やすためにはそれ以上が必要で、現状の1.14をそこまで持って行くのはハードルが高い。

過去、少子化対策として待機児童問題が重要視されてきた。近年、その対策は進んだように思えるが、少子化の解消にはつながっていない。要するに待機児童問題は少子化の主な理由ではなかったということだ。筆者は少子化対策は以下の3ステップに分けて考えるべきと思っている。

- 結婚する人を増やす

- 子どもを産む人を増やす

- 子どもを育てる環境を整える=子育て支援

待機児童も児童手当も育休も、やらないよりはやった方が良いが、あまりにも「子育て支援」に施策が偏りすぎている。

別のデータを見てみよう。「婚姻件数及び婚姻率(人口千対)の年次推移」を見ると、結婚する人は長期的に減少している。ここ3年は微増していて「異次元の少子化対策」「こども家庭庁の創設」の効果かもしれない。

次は、「2021年社会保障・人口問題基本調査(結婚と出産に関する全国調査) 現代日本の結婚と出産」のデータを見ていただきたい。夫婦の完結出生子ども数の推移。ザックリ言うと夫婦で何人子どもを生んだかの推移だ。1977年から2005年までは2人を超えていて、その後、緩やかに減少し、2021年は1.90人となっているが、2021年の合計特殊出生率の1.30よりはかなり多い。

同じ調査から「妻の初婚年齢別にみた出生子ども数」を見ると、初婚25歳未満の夫婦の子ども数は2人以上。初婚25~29歳は、2010年まで2人以上で、2021年は1.87人。初婚30~34歳は1.5人程度、初婚35歳以上はほぼ1人以下となっている。

これらのデータを見ると“結婚する人が減っている”から“生まれる子が減っている”、“結婚した夫婦の間に生まれる子は2人くらいでそれほど減っていない”、“妻の初婚年齢が若い夫婦ほど子どもの数が多い”となる。20代で結婚する女性が増えれば、子どもの数は増えるというロジックだ。筆者が考える少子化対策の3ステップの「1.結婚する人を増やす」に注力して対策を行えば効果が高いと思うがいかがだろうか。

読者の中には「また言ってる」と思う人がいそうだが、筆者が望むのは「結婚した方が得」「子どもが増えるほど生活が楽になる」社会の実現。典型的な“バラ撒き政策”だが、例えば婚姻届を提出して1年後に100万円、5年後に500万円を給付(=結婚した方が得)。子ども手当を1人目は月額3万円、2人目は月額6万円(計9万円)、3人目以降は月額10万円(3人なら19万円)を給付(=子どもが増えるほど生活が楽になる)するぐらいインパクトのある改革が必要だと思う。

データを見て、もう少し施策を考えてみた。婚姻届を提出して1年後に給付される金額を、婚姻届提出時の妻の年齢が25歳以下なら100万円、27歳以下なら80万円、30歳以下なら……と傾斜を付ける。

「給付付き税額控除」が検討されているが、多くの日本人は自分が納めている所得税・住民税をきちんと把握していないので、税額控除はありがたみが感じられない。若年層の貧困化が結婚のハードルになっているなら、20代の低所得者に前年の所得に応じた現金給付を実施する。例えば年収300万円の人は毎月3万円がマイナンバーカードに紐づけた公金口座に振り込まれる。

結婚する人を増やすために何をするか。国はマッチングアプリや婚活パーティーを行う企業を支援する。例えば婚活パーティーの参加費5000円の半額を実施企業を通して国が補助する。

日本以上に少子化が深刻で、合計特殊出生率が0.8の韓国では、ソウル近郊の仁川(インチョン)市が1000ウォン住宅(家賃が1日1000ウォン=約100円、つまり月額3000円)と銘打って市が借り上げた物件を新婚夫婦に提供しているらしい。日本でも新婚夫婦や子育て夫婦に家賃補助(例えば10万円の家賃を7万円補助して3万円)などの制度化を実施する。

高市政権では少子化対策は話題にならないので当面は期待薄だ。あくまで筆者の妄想だが「結婚した方が得」「子どもが増えるほど生活が楽になる」社会の実現を目指して欲しい。ちなみにイーロン・マスク氏は「出生率の崩壊は人類の文明にとって最大の脅威である」と主張しており、日本の現状に対しては「日本はいずれ存在しなくなるだろう」と危惧する発言をXに投稿したこともあるそうだ。そうならないことを祈ろう。

※「INTERNET Watch」ではこのほかにも、サラリーマンと個人事業主がぜひ読んでおきたい税金に関する記事を多数掲載しています。関連記事インデックス『サラリーマンと個人事業主の“税金の話”まとめ』よりご参照ください。